Mercado de granos y gestión. Por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Una mirada a los tres gigantes del agro americano, para ver como venimos y que buscar en adelante.

Las Rosas Digital

Las Rosas Digital

Argentina atraviesa una campaña más, con clima menos adverso de lo esperado y precios que reconocen una gran cosecha por venir, nivelando a la baja para los tres cultivos que más superficie ocupan en el territorio nacional. La gestión tranquera adentro es desafiada en medio de las bajas, y los planteos tranquera afuera respecto a la coyuntura impositiva en general y retenciones agrícolas en particular siguen haciéndose escuchar. Observar la evolución productiva las últimas dos décadas, en función de las retenciones a la exportación de granos, muestra el nivel de impacto que estas últimas tienen sobre el desarrollo productivo del país.

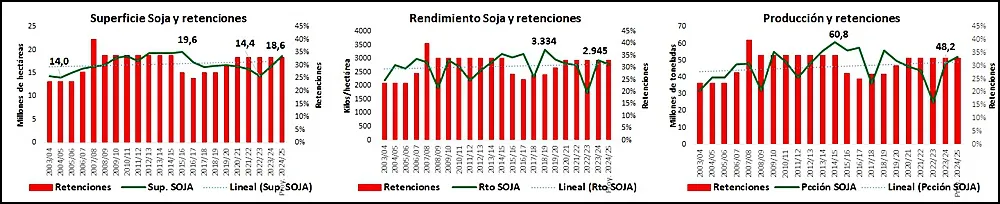

Los siguientes gráficos muestran la evolución de retenciones a la soja desde la campaña 2003/2004 hasta las proyecciones de la actual 2024/2025 y la evolución de superficie, rendimientos y producción de soja a nivel nacional.

Las retenciones a la soja han fluctuado entre 23,5% y 40%, mientras la superficie de este cultivo ha variado entre 14 y casi 20 millones de hectáreas, con una tendencia que parece estanca. Los rendimientos, estabilizados en torno a 30 quintales por hectárea, no crecieron los últimos 20 años, así como la producción se observa estanca en torno a 50 millones de toneladas, con máximos de casi 61 millones de toneladas en la campaña 14/15 y mínimos de 25 millones en la 22/23.

Así como las retenciones a la soja se han mantenido por encima del 23%, la producción se ha sostenido sin crecimiento las últimas dos décadas.

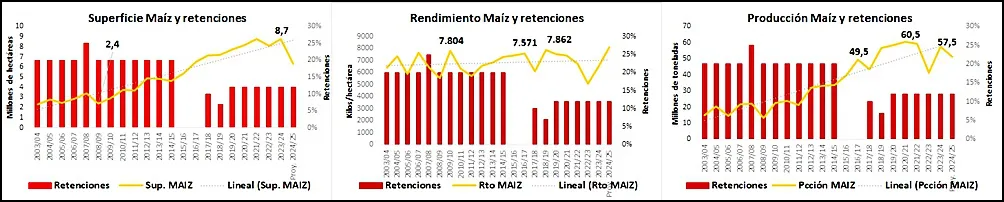

Se observa en maíz retenciones en torno al 20% hasta la campaña 14/15, para bajar a 0% solo por dos campañas y volver a cobrar desde 7% a 12% desde la 17/18 en adelante.

La superficie de maíz aceleró su crecimiento desde la 15/16 en adelante, sin detenerse a pesar del retorno a las retenciones, para frenarse y recortar hectáreas en la actual 24/25, en respuesta a la amenaza sanitaria que supone la plaga conocida como chicharrita en el centro del país. La tendencia en crecimiento de superficie y producción es positiva las últimas dos décadas, mientras el crecimiento de rendimientos no lo es en la misma medida, mostrando techos inferiores a 80 quintales por hectárea. La disminución de retenciones al maíz tuvo impacto en mayor área destinada al cultivo, pero no en inversiones para sumar productividad.

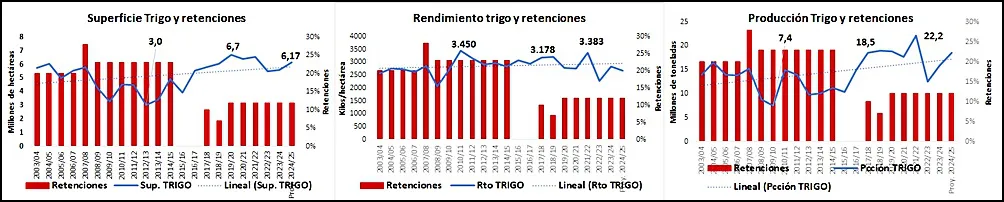

El nivel de retenciones al trigo ha sido generalmente semejante al maíz, salvo algunos años donde lo superó, aunque, desde 2015 se acompañan con 0%, 7%, 10% y 12% de retenciones hasta hoy.

La superficie destinada a trigo se incrementó notablemente con la quita de retenciones en 2015, y se sostuvo en leve crecimiento a pesar de la vuelta a retenciones los años siguientes, sosteniéndose en torno a seis millones de hectáreas, dos veces la superficie mínima que tuvo trigo en la campaña 12/13. La producción evolucionó por encima de 18 millones de toneladas los últimos años, salvo las dos campañas anteriores afectadas por sequía y reducción de superficie. En cuanto a rendimientos, similar a maíz, no se observa una tendencia de crecimiento relevante, sosteniendo promedios en torno a 31-33 quintales por hectárea, que han ido en baja los últimos años, no solo por el impacto de la sequía, sino por menor inversión en tecnología, principalmente uso de fertilizantes.

Dado que la producción agrícola es fuertemente impactada por factores climáticos y de precios, las decisiones productivas son parcialmente alentadas o desalentadas por la coyuntura en el corto plazo. Pero, sin embargo, el largo plazo muestra bajo nivel de desarrollo agrícola nacional junto a la persistencia de las retenciones. Las inversiones en tecnología que apuestan a elevar el rendimiento promedio nacional, es decir, productividad, están limitadas a la escasa adopción de tecnología de punta, por altos costos productivos y acotados márgenes de ganancia de tanto de soja, como de maíz y trigo. Un horizonte que muestre reducción y quita de retenciones aceleraría procesos de desarrollo y adopción de tecnología que rompa techos productivos, a la altura de los generosos recursos naturales del país.

Marianela De Emilio

Ing. Agr. Msc. Agronegocios