Mercado de granos y gestión. Por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Una mirada a los tres gigantes del agro americano, para ver como venimos y que buscar en adelante.

Las Rosas Digital

Las Rosas Digital

Dada la volatilidad del mercado de granos, y el riesgo que representa cuando los precios evolucionan contrariamente a lo esperado, a la baja para quien vende y a la suba para quien compra, existen herramientas para limitar el riesgo precio, algunas más difundidas que otras en el mercado de granos. Los forwards, los futuros y las opciones agrícolas son algunas de las más nombradas a la hora de gestionar la comercialización y el riesgo precio del agro.

Ante los recientes anuncios del poder ejecutivo en torno a la baja de retenciones de muchos productos del agro y las mediciones de volatilidad comunicadas la semana pasada, vale mostrar a través de ejemplos concretos la utilidad potencial del uso de herramientas de gestión comercial, en este caso las opciones, recomendadas no solo para cubrir pisos de precios futuros, sino también aportar flexibilidad a la suba de precios a futuro.

Son contratos a través de los que el que compra la opción al costo de una prima, tiene el derecho de tomar una posición comprada o vendida, según sea CALL o PUT respectivamente, sobre el futuro al que la opción se refiere, a un precio determinado llamado precio de ejercicio, hasta la fecha de vencimiento de ese contrato.

El que vende la opción, es quién cobra la prima pagada por el comprador, y asume la obligación de vender o comprar, según haya lanzado un CALL o PUT respectivamente, el futuro en cuestión, al precio pactado de la opción, en caso de que el comprador de la opción decida ejercerla. Las opciones entonces ofician de seguros de precios para quienes las compran, de precios mínimos de venta para quienes venden granos (PUT) y máximos de compra para quienes compran granos (CALL), seguros que serán usados (ejercidos) siempre que el mercado evolucione contrario a la conveniencia de vendedores o compradores.

La opción CALL entonces es una opción de compra, que le da al comprador del CALL el derecho de tomar una posición comprada, es decir un precio determinado, en un contrato de futuros, y lo ejercerá siempre que el mercado evolucione por encima de ese precio. Mientras la opción PUT, es una opción de venta, que le da al comprador del PUT el derecho de tomar una posición vendida, es decir un determinado precio de venta que ejercerá cuando el mercado evolucione por debajo de ese precio asegurado.

Comprar una opción de compra CALL o de venta PUT, comienza con la negociación del costo de prima, que generalmente será más alto mientras más lejos de la fecha de vencimiento se encuentre, mientras más volatilidad haya en el mercado de granos, y mientras el valor de ejercicio de la opción, es decir el precio asegurado, este más cerca del valor del futuro de esa posición, y a medida que se aleja por encima del mismo, en el caso del PUT, o por debajo en el caso del CALL.

Puede ejemplificarse la dinámica de negociación de primas según el cierre del 29/07/2025 para soja:

Se observa que mientras más alto sea el precio de compra asegurado por el CALL, menor es el costo de prima, así como mientras más lejos está la fecha de vencimiento del contrato, más prima paga. El CALL noviembre a U$S 300/TN cobra una prima de U$S -5,6/TN, cubriendo un precio de compra U$S +5,7/TN por encima del futuro noviembre a U$S 294,3/TN, mientras el CALL enero 2026 a U$S 300/TN, que cubre un valor de compra U$S +3,3/TN por encima del futuro enero a U$S 296,7/TN, tiene un costo de prima de U$S -10,5/TN.

La prima es el costo de cubrir el riesgo precio de cada tonelada de un contrato, que generalmente es de 100 toneladas, por lo que, en el caso de los CALL con primas de U$S -5,6/TN, el costo total de prima será de U$S -560/contrato. Las opciones tienen además costos de registro de la opción, que, según lo establecido por el MATBA-ROFEX, es de 0,3% del costo de la prima, y la comisión del corredor que lo opera en el Mercado a Término, que, puede variar, pero suele ser de 0,2% del costo de la prima. Para simplificar, entre comisión y tasa de registro, se suman ambos costos, 0,5% del costo de prima, siguiendo el ejemplo del CALL a U$S -560/contrato de prima, se pagaría por comisión más tasa de registro U$-2,8/contrato. Puede decirse que este CALL tienen un costro total de U$S -562,8 por contrato, o U$S -5,628/TN.

El vencimiento de los contratos de opciones es un mes anterior al de los futuros cubiertos por dichas opciones. Mientras los futuros vencen un día antes de los últimos cinco días hábiles del mes del futuro en cuestión, por ejemplo, el futuro soja noviembre 2025 vence el 20 de noviembre, las opciones PUT y CALL vencen un día antes que los últimos cinco días del mes anterior al futuro en cuestión, o sea, las opciones a noviembre 2025 vencen el 24 de octubre. Saber esto es fundamental a la hora de hacer coberturas contra la necesidad de liquidar para ejecutar pagos o afrontar compromisos a fecha.

El valor de las opciones esta dado por dimensionar el costo respecto del riesgo precio que cubre para compras o ventas a realizar en el futuro, así como la oportunidad de aprovechar bajas o subas frente a un cambio de tendencia. Para valorar las opciones se prefiere dar un ejemplo a través de una de las estrategias más frecuentes para cubrir precios mínimos de venta y tener flexibilidad a la suba, se trata del PUT sintético. Se desarrolla haciendo una venta futura de granos, a través de contratos de futuros o forwards, y la compra de una opción CALL, por encima del precio asegurado. El CALL da la opción de comprar un volumen igual al vendido a precios bajos en caso de subas, y volver a vender a un precio más alto. Esta estrategia a veces es preferida antes que el PUT convencional, por la falta de oferta de PUT, poca liquidez de estas opciones y/o por menor costo de prima del CALL.

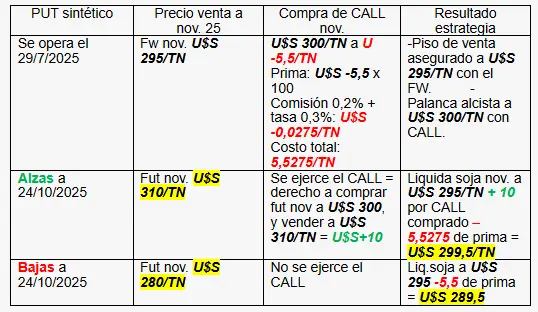

Se plantea el ejemplo de una cobertura de soja a noviembre 2025 a través de un PUT sintético, con venta de soja noviembre 2025 a través de un forward (Fw) a precio U$S 295/TN. A esta venta se le agrega un CALL noviembre a U$S 300/TN pagando una prima de U$S -5,5/TN. El ejemplo muestra lo que ocurre en caso de llegar al vencimiento del CALL con precios en alza, U$S 310/TN, o bajas, U$S 280/TN.

En el ejemplo se observa que, si el mercado evolucionara a la suba, el precio resultaría U$S +4,5/TN por encima del precio del forward, permitiendo sumar parte de las subas, aunque resulta U$S -10,5/TN por debajo del precio futuro noviembre al momento del vencimiento de la opción. Si el mercado evolucionara a la baja, el precio resultaría U$S -5,5/TN inferior al piso cubierto, por el pago de la prima, pero U$S +9,5/TN superior al precio futuro noviembre de esa fecha.

Para dimensionar el valor de esta estrategia hay que considerar el costo total de U$S -552,75 para un CALL de 100 toneladas a vencer en 86 días, que permite diferir ventas a un precio U$S 10/TN por encima del disponible a U$S 285/TN, que resulta en tasas de 14,5% en dólares y casi 70% en pesos, al mismo tiempo que cubre un piso mínimo y da posibilidad de capturar subas.

El precio mínimo de venta es de U$S 289,5/TN, en caso de bajas, que resulta U$S +4,5/TN más que el disponible actual, que resulta en una tasa anual del 6,7% en dólares respecto al disponible actual, con posibilidades de capturar subas por encima de ese valor, como en el ejemplo a U$S 299,5/TN, U$S 14,5/TN por encima del disponible actual, con una tasa 21,6% anual en dólares.

No hacer la estrategia y optar por invertir el capital de la prima, U$S 552,75, en activos financieros que ofrezcan tasas de por ejemplo 14% anual en dólares a 86 días, resulta en una ganancia de aproximadamente U$S +18,2, o U$S +0,182/TN, así como liquidar hoy la soja a U$S 285/TN e invertir en activos financieros a igual tasa, 14% en dólares, resulta en una ganancia de U$S +9,4/TN a 86 días, es decir U$S +940 por 100 toneladas. En suma, la prima invertida resulta en U$S 5,7/TN y la liquidación disponible de soja invertida más esa prima alcanzaría U$S 300,1/TN (285 + 9,4 + 5,7), asumiendo el riesgo del mercado, que no necesariamente es lineal ni garantiza lograr este resultado. Puede decirse que, si el mercado de soja evolucionara a la baja, hacer la estrategia de cobertura con FW y CALL ofrecería un resultado de U$S 289,5/TN, apenas U$S -0,6/TN por debajo del resultado de U$S 300,1/TN, por liquidar disponible e invertir la liquidación y costo de prima al 14 % anual en dólares, quedando en lo que podría llamarse punto de equilibrio.

Conclusiones:

La volatilidad del mercado de granos podría ser comparada con la volatilidad de otros mercados, por ejemplo, el mercado bursátil, para comparar alternativas comerciales y financieras que ofrezcan cubrir pisos de precio en el caso del vendedor de granos, y al mismo tiempo aprovechar cambios de tendencia al alza en estos mercados. Conocer el funcionamiento y costos de las opciones permite ampliar las alternativas comerciales de la cosecha dando oportunidad de capturar beneficios por la volatilidad del mercado de granos, al tiempo que brindan protección a bajas. Por último, conocer que, en un contexto bajista, postergar ventas sin cobertura deja el capital expuesto a fluctuaciones del mercado de granos, mientras liquidar mercadería e invertirla en el mercado de capitales o cualquier otra actividad, representa cambiar el riesgo precio del mercado de granos, por el riesgo del mercado al que se invierta la liquidez de la venta. Los futuros y opciones agrícolas ponen límite al riesgo precio, y se sostienen posiciones abiertas a la suba en el mercado de granos, un mercado conocido por el sector, mientras entrar en otros mercados representa nuevas oportunidades y a la vez desafíos para sumar valor con inversiones asertivas. Este análisis será finalizado en el informe de la semana que viene.

Marianela De Emilio;

Ing. Agr. Msc. Agro negocios