Mercado de granos y gestión. Por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Una mirada a los tres gigantes del agro americano, para ver como venimos y que buscar en adelante.

Las Rosas Digital

Las Rosas Digital

El pulso de los precios marca los eventos más importantes en el mundo agrícola, mientras Argentina avanza en sus labores hacia una campaña 24/25 que se pronostica menos complicada respecto a unos meses atrás. Para tomar decisiones comerciales.

Los precios de soja reaccionan a la baja ante el avance de cosecha en Estados Unidos, 89% de la superficie, y de siembra en Brasil, 36% de la superficie, este último dando pasos agigantados una vez que sus perfiles de suelo recuperaron humedad, recupera tiempo perdido en su ventana de siembra. La soja en Chicago perdió desde el jueves pasado U$S -12/TN, mientras el disponible en PESOS perdió en el mismo período casi $-10.000/TN, pasando de $314.900 a 305.000/TN, y los futuros MATBA-ROFEX noviembre 24 y mayo 25 recortaron U$S -12 y -8/TN respectivamente, cerrando a U$S 307,8 y 285,6/TN respectivamente.

El maíz recibe sustento alcista por haber encontrado el petróleo una zona de pisos en torno a U$S 65/barril, evitando mayores bajas a pesar del avance de cosecha en USA, 81%. La fortaleza del dólar estadounidense llegando a techos es otro condimento que frena las bajas en el corto plazo. Un condimento que sostiene al mercado en tensión alcista en el mediano plazo es la siembra de maíz safriña en Brasil, que se realiza luego de la soja de primera, retrasada en su siembra por retraso de lluvias en ese país. No obstante, los precios cedieron en Chicago más de U$S -4/TN las últimas 4 jornadas del mercado, mientras el disponible local pasó de $180.000 a 177.800/TN, perdiendo $-2.200/TN, el futuro diciembre 24 recorto U$S -4/TN cerrando a U$S 185/TN, y los futuros abril y julio 25 cerraron a U$S 180,5 y 174,5/TN respectivamente, perdiendo desde el jueves pasado U$S -2,5/TN.

El trigo está recibiendo diferentes señales en el corto plazo, por un lado, las malas condiciones del trigo estadounidense, el segundo peor estado del trigo en los últimos 38 años, que ponen freno a las bajas en Chicago, y por otro las exportaciones de Rusia para octubre que alcanzarían un nuevo récord de 5 millones de toneladas, empujan a la baja los precios en el mercado de Matif, aunque las restricciones por mayores derechos de exportación y otras políticas del Ministerio de Agricultura de Rusia, podrían recortar este ritmo exportador los próximos meses, frenando las bajas. El mediano plazo muestra un trigo sostenido por problemas climáticos en la zona del Mar Negro y menor oferta global de este cereal. Los precios en Chicago recortaron U$S -6,5/TN las últimas jornadas, mientras el disponible baja de $200.000 a 195.000/TN y el futuro diciembre 24 de U$S 208 a 201,6/TN perdiendo U$S -5,4/TN.

Argentina avanza con un trigo que mejora en sus condiciones después de las lluvias recibidas las últimas semanas, 70% en condiciones buenas a excelentes según la Bolsa de Cereales de Bs As. Se proyecta una cosecha entre 17 y 18 millones de toneladas, 2,1 millones tienen precio anticipado, es decir aproximadamente 12% de la cosecha esperada.

Casi 30% de la superficie proyectada para maíz ya fue sembrada, con mejores condiciones de humedad en suelo, pero una ventana de siembra temprana que se va cerrando y una siembra tardía limitada por riesgo de ataque de plagas, chicharrita particularmente. La oferta de maíz local está en veremos y la oferta sudamericana también. En medio de esta incertidumbre, menos de 400.000 toneladas del trigo 24/25 han sido comercializadas con precio, mientras restan 18,5 millones de toneladas de maíz 23/24 por preciar, 39% de la cosecha vieja.

Soja acercándose a su ventana de siembra de primera, muestra un panorama promisorio en cuanto a superficie y rendimientos potenciales, con posible aumento de área por lotes que no hayan alcanzado la siembra de maíz temprano y eviten siembras tardías. La cosecha sudamericana podría ser mayor a lo proyectado hasta ahora. Solo 210.000 toneladas de la cosecha 24/25 ha sido comercializada en forma anticipada con precio hasta ahora, mientras restan 25 millones de toneladas de la cosecha 23/24 por preciar, algo menos del 50% de la cosecha vieja.

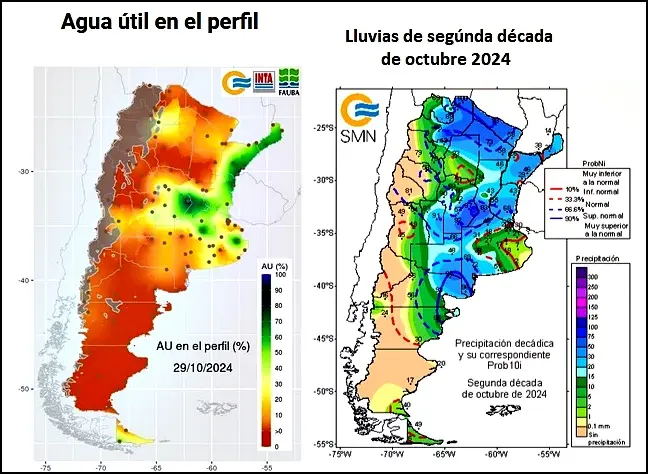

Se observa recuperación en los perfiles de suelo, aunque hay mucha área por recuperar todavía. Las lluvias de mitad de octubre fueron superiores a lo normal en zonas necesitadas.

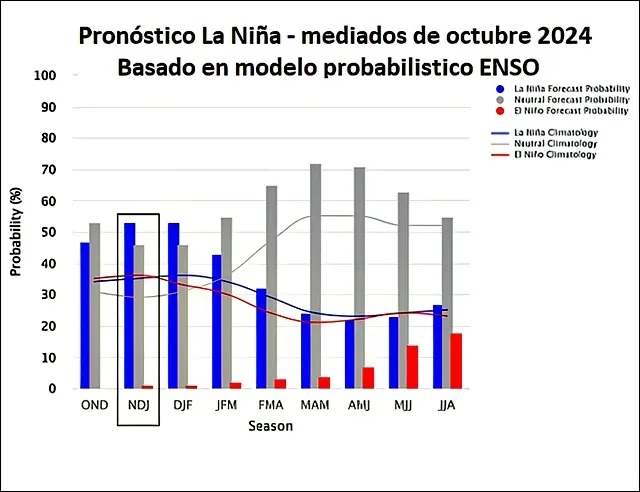

Mientras el pronóstico de mediano plazo que indica predominancia de un evento “La Niña” se sostiene en más del 50% de probabilidad entre noviembre y febrero. La probabilidad de un año neutral hace perder fuerza a las complicaciones climáticas por falta de lluvias en momentos clave de desarrollo de los cultivos de verano. El mercado toma esto a la baja en el mediano plazo.

Los volúmenes con precio tanto de la 23/24 como de la 24/25, siguen siendo muy bajos a la hora de promediar precios promedio que resulten en rentabilidad. Trigo, el que muestra el peor nivel de precios de los tres, deberá ser gestionado con postergación de ventas a la espera de mejoras, que el internacional podría permitir, mientras maíz y soja se encuentran más presionados a la baja en el mediano plazo. Preciar soja y maíz disponible es una decisión a analizar, ante posible continuidad bajista en el corto plazo, y cubrir soja y maíz con futuros 24/25 debe analizarse ante expectativas de un mercado global abastecido que ofrezca pocas oportunidades de subas a cosecha. La 24/25 está casi cerrada en el Hemisferio Norte, y comienza la batalla en el Hemisferio Sur, La Niña podría dar coletazos de subas hacia fin de año y enero 25, aunque Brasil suele ser beneficiado por este evento, país que hace una sombra muy grande a nuestra cosecha. Gestionar coberturas con los futuros actuales sobre una proporción de la cosecha esperada debe ser analizada por cada agro empresa.

Marianela De Emilio

Ing. Agr. Msc. Agronegocios