Mercado de Granos y Gestión - Por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Veamos puntos claves de competitividad agro exportadora. ¿Como van Argentina, Brasil y Argentina?

Las Rosas Digital

Las Rosas Digital

La expectativa estaba puesta sobre el dato de inflación del mes de diciembre 2023, que, no solo marcaba el impacto del cambio de gobierno, sino también permitía cerrar un año marcado por la sequía y las elecciones. La publicación del INDEC fue bien recibida por el nuevo gobierno, mientras el agro siguió pendiente de informes que proyectan producción de granos en Argentina y el mundo, y del impacto en los precios internacionales de granos. La inflación sube y los precios de granos bajan ¿Cómo mirar el escenario actual para tomar buenas decisiones?

Inflación anual del consumo y precios de granos en PESOS durante 2023:

Según el informe del INDEC, el Nivel general del Índice de precios al consumidor registró un alza mensual de 25,5% en diciembre y acumuló un incremento de 211,4% en los doce meses de 2023.

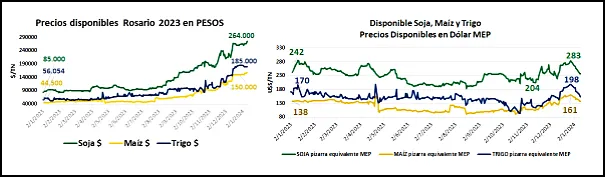

Cuando se calcula la suba de precio en PESOS de los granos, desde la primera a la última cotización del 2023, considerando cotizaciones de pizarra Rosario, resulta que el crecimiento del precio de soja fue de 310%, mientras el de maíz y trigo fue del 330%. Podría decirse que las subas de precios al consumo fueron muy inferiores a las de los granos.

Pero si esas subas de precio en PESOS se ajustan según la sequía de la campaña pasada, que a nivel nacional resultó en una producción de soja 53% inferior, de maíz 33% inferior y de trigo 35% inferior respecto a la producción de años previos, se entiende que el mayor precio de los granos por tonelada se diluía por tener la mitad de toneladas en el caso de soja y dos tercios de maíz y trigo.

Las subas de precios de los granos, ajustadas a los recortes productivos, resultan en soja, con un recorte del 53%, en precios que solo aumentaron 146%, mientras maíz y trigo, con recortes del 33%, y trigo del 35%, resultan en subas de precio 2023 del 221% y 214,5% respectivamente, apenas por encima de la inflación estas dos últimas.

Así como podría verse en forma errónea que los precios de los granos por tonelada crecieron más que la inflación, por no considerar la pérdida de producción, podría cometerse el error de considerar los precios de la futura campaña con la mirada puesta en la fallida producción del año pasado, y en un contexto inflacionario que limita la toma de decisiones sobre la cosecha 23/24.

Producción Agrícola 23/24:

Se espera una producción normal a muy buena para soja, maíz y trigo 23/24. El trigo, con más del 90% de la superficie cosechada, según la Bolsa de Cereales de Buenos Aires, proyecta un volumen nacional de 15,1 millones de toneladas, 22% por encima de la cosecha pasada. La siembra de soja y maíz, que avanzan en más de 90% y 80% respectivamente, proyectan, según la Bolsa de Comercio de Rosario, volúmenes de cosecha de 52 y 59 millones de toneladas respectivamente, que resultan en producciones casi 150% mayor en soja y más de 70% más grande en maíz, comparado con la campaña pasada.

Dado que Argentina es parte del bloque agrícola sudamericano, y los precios agrícolas se forman según oferta y demanda mundial de granos, entre otros factores formadores de precios, los mayores volúmenes esperados para nuestro país, se ponen junto al resto de países productores, de los que Brasil es nuestro más cercano y fuerte competidor. Esta semana, la Compañía Nacional de Abastecimiento de Brasil (CONAB), publicó proyecciones para la cosecha actual, y, siendo actualmente los principales exportadores de soja y maíz del mundo, proyecta una cosecha de 155 y 117,6 millones de toneladas de soja y maíz respectivamente, recortando respecto a las proyecciones del mes pasado, en 5 millones de toneladas la cosecha de soja 23/24, y casi 1 millón de toneladas la cosecha de maíz. Estos recortes representan una producción -6% más chica en soja, y -0,8% más chica en maíz respecto a lo proyectado en diciembre 2023. Si se compara estos volúmenes con la campaña pasada, se observa que soja crecería 0,4%, con lo que marcaría un récord nacional que supera al del año pasado, y maíz recortaría casi -11% respecto al año pasado, marcando un segundo récord nacional, quedando en primer lugar el record del año pasado, con 137 millones de toneladas. Brasil entonces muestra proyecciones que no asustan por menor producción, sino, por el contrario, dan sensación de tranquilidad al mundo que ofrece precio por comprar granos.

También salió el informe de Oferta y Demanda Mundial del Departamento de Agricultura de Estados Unidos (USDA), con proyecciones sobre la 23/24 de los principales productores y exportadores del mundo. El USDA proyecta número algo diferentes a los de CONAB tanto en soja como en maíz, 157 millones de toneladas de soja y 127 de maíz, 2 más que lo estimado por CONAB en soja y 10 más en maíz. Estas diferencias crean desconfianza hacia la información brindada, pero principalmente crea fuerza bajista en el mercado de granos, que sigue respondiendo con bajas, como lo hace desde noviembre del año pasado.

La producción mundial de soja superaría al consumo mundial por segunda campaña consecutiva, si se dieran las estimaciones del USDA, mientras se sostiene un crecimiento casi idéntico de la producción y el consumo de maíz, y, por el contrario, la producción de trigo crece por debajo del consumo mundial de este cereal. Estos balances podrían explicar la mayor caída de precios de soja, en segundo lugar, maíz, y en tercer lugar de trigo, así como la oportunidad de revertir la tendencia bajista en el corto y mediano plazo, se observa mayor en trigo, luego en maíz, mientras soja, salvo sorpresas a cosecha, muestra una fuerza bajista difícil de revertir.

Precios:

En los siguientes gráficos se observa la suba 2023 de precio en PESOS mencionada al inicio, y las fluctuaciones en Dólar a tipo de cambio MEP, valor que por representar el poder adquisitivo de Dólar billete en el mercado bursátil, resultó más orientativo que el valor a tipo de cambio oficial, con el que se sostuvieron brechas durante el 2023 entre 100% y 180%.

Se observan las fluctuaciones de precios de granos durante el 2023 en MEP, y el valor alcanzado en diciembre, luego de la devaluación del Dólar oficial, que redujo la brecha entre este y el MEP, de 180% a un mínimo de 16%, por lo que el poder adquisitivo de los granos gano valor durante las últimas jornadas del 2023.

Las liquidaciones de granos y fijaciones de precios, luego de la devaluación y achicamiento de brecha, fueron relativamente importantes en maíz y en trigo, pero no en soja, y aún restan más de 6 millones de toneladas por preciar de soja vieja, y más de 8 de maíz, mientras el trigo nuevo, casi por terminar su cosecha, tiene más de 10 millones de toneladas por comercializar y/o preciar.

Los precios en PESOS, o en Dólar oficial, tienden a confundir respecto del poder adquisitivo de los granos, y el precio de los granos tienden a confundir respecto al poder adquisitivo de la superficie cultivada y cosechada. Es importante entonces considerar los precios actuales del disponible, su valor equivalente a tipo de cambio MEP, cuya brecha con el Dólar oficial subió durante las primeras jornadas del 2024, alcanzando a 40% y la evolución bajista de precios, para tomar decisiones con el saldo de soja y maíz 22/23 y trigo 23/24. Postergar decisiones es exponerse a continuidad de baja de precios internacionales y de suba de brecha cambiaria, ambos condimentos son los que más poder adquisitivo recortan a cada tonelada.

Por último, los precios de la nueva cosecha, deben considerarse contra los rendimientos potenciales de la misma, para avanzar con cobertura de pisos de precio, sea por ventas anticipadas con precio, o ventas futuras en el MATBA-ROFEX.

El trigo, casi completamente cosechado, no ofrece premio de precio por postergar ventas, cotizando U$S 220/TN tanto en el disponible como en el futuro marzo 24. La soja mayo 24 y el maíz abril y julio 24 vienen perdiendo valor desde noviembre, con recortes de U$S -50/TN la soja, que cerró el viernes a U$S 291/TN, y U$S -25 -20/TN el maíz abril y julio respectivamente, cuyo cierre quedó en U$S 174,5 y 164/TN. No tomar decisiones comerciales para cubrir precios mínimos de venta, de al menos 10-20% de lo que se espera cosechar, deja el total de producción futura expuesto al riesgo que implica una continuidad de bajas del mercado internacional, que no compense con devaluaciones locales ni achicamiento de brechas, el menor poder adquisitivo resultante de menores precios.

Conclusiones: La inflación, la producción esperada y los precios no pueden mirarse linealmente, sino que debe analizarse el poder adquisitivo de los granos, en función de los rendimientos esperados, los costos asumidos, y gestionar precios y tipos de cambio, que nos dejen cubiertos ante una baja de precios y un posible nuevo salto devaluatorio.

No postergar ventas, dolarizar liquidaciones del disponible, cubrir en Dólares precios de la futura cosecha, y, sobre todo, seguir aprendiendo a usar las herramientas comerciales y financieras, para elevar el nivel de gestión de las agro empresas.

Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios