Mercado de Granos y Gestión - Por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - La fertilización en Argentina, Brasil y Estados Unidos ¿quien está más amenazado por importaciones de fertilizante? .

Las Rosas Digital

Las Rosas Digital

A nivel internacional, se habló mucho respecto a la independencia del trigo respecto a los mercados de energéticos, y su estrecho vínculo con la alimentación básica humana, que le dio sustento a los precios internacionales, en medio de una crisis económica mundial. A nivel local, vemos cómo avanza la siembra, con el clima que escasea en lluvias, y recorta la superficie de siembra estimada.

Según el Concejo Internacional de Granos (IGC), la producción mundial de trigo 20/21 se proyecta en 767,6 millones de toneladas, casi 6 millones de toneladas más que la producción 19/20. Mientras el Departamento de Agricultura de Estados Unidos (USDA), proyecta una producción 20/21 de 773,4 millones de toneladas, casi 6 millones de toneladas por encima de las estimaciones de la IGC, y 1,2% por encima de la producción del año pasado. Ambos organismos proyectan un mayor consumo respecto de la campaña pasada, pero inferior al aumento en la producción, lo que deja una sensación bajista para el mercado internacional de trigo 20/21.

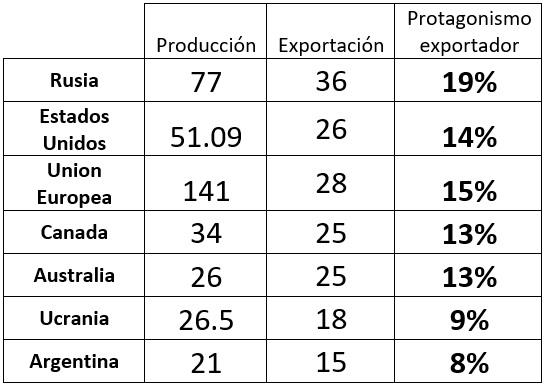

Dado que Argentina exporta aproximadamente el 70% del maíz que produce, repasemos el ranking de principales productores y exportadores de trigo en el mundo:

Rusia viene aumentando año a año su producción y gana lugar en la exportación mundial de trigo, ubicándose en el puesto uno, con el 19% de las exportaciones mundiales de trigo, mientras Estados Unidos y la Unión Europea, pierden protagonismo, con el 14% y 15% de las exportaciones respectivamente. Argentina, en el séptimo lugar exportador, proyecta exportar 15 millones de toneladas.

Entre estos seis países y la Unión Europea proveen el 91% de las exportaciones del mundo, pero, si miramos el volumen de stock final acumulado entre ellos, se calcula que acumulan apenas el 19% del stock final mundial de trigo, significa que más del 80% del stock final mundial de trigo, está en manos de países poco o nada protagonistas de las exportaciones, es decir que, una falla productiva o cambio de reglas de juego en alguno de los exportadores, puede tensar la cuerda de precios del trigo a nivel internacional.

Veamos un aspecto fundamental para quienes tienen que comprar y vender, se trata de la fortaleza de la moneda de los países que realizan las transacciones:

En los gráficos vemos cómo se han movido los tipos de cambio de las monedas de Rusia, la Unión Europea, Brasil y Argentina, respecto al Dólar estadounidense:

El efecto cuarentena impactó en la mayoría de las monedas con devaluación respecto al Dólar, y revaluación una vez pasado el cimbronazo de marzo-mayo. En el caso de Rusia, si bien el Rublo se revaluó, se encuentra un escalón más arriba de lo que estuvo en 2019, mientras el Euro, por el contrario, se encuentra un escalón más abajo. Significa que, en el caso de Rusia, cada Dólar rinde más cantidad de Rublos que el año pasado, para comprar trigo, es decir que son más competitivos para vender, y la Unión Europea, por el contrario, muestran un Euro menos competitivo este año, respecto al año pasado, una de las razones por las que Rusia gana mercado de exportación a Europa.

Brasil, como comprador de trigo, ante la devaluación sufrida este año, lleva al Real un escalón más arriba que en 2019, por lo que les será más caro comprar este año respecto al año pasado en el mercado exportador, necesita más Reales para comprar un Dólar. Se observa que nuestro país sostiene un movimiento devaluatorio del PESO argentino muy diferente al de las otras tres monedas analizadas, con una devaluación controlada, pierde competitividad exportadora en la medida que la devaluación se retrasa, en el caso específico de Brasil, el año pasado con un Real compraban más de $ 14/R$, mientras ahora cada Real rinde hasta $ 13,3/R$, es decir que, el retraso cambiario de Argentina, encarece el trigo para uno de nuestros principales clientes.

En los siguientes gráficos, se observa el movimiento del Dólar estadounidense, en este caso mostrando la fortaleza del Dólar frente al resto de monedas fuertes del mundo, donde el pico de marzo, donde se dieron los picos devaluatorios del resto del mundo, mostró al Dólar con el pico de fortaleza, que luego se normalizó a la baja, y, a partir de mediados de mayo mostró grandes caídas, que hicieron subir al trigo, al estar el Dólar más barato, es decir, más competitivo para comprar trigo estadounidense, y por el contrario, el nuevo fortalecimiento del Dólar en junio, trajo bajas al trigo en Chicago.

En este juego de monedas, ganará quien logre un tipo de cambio que permita posicionarse en el mundo con un trigo más barato para ofrecer.

Por otro lado, la demanda mundial de trigo, entrando al segundo semestre del 2020, con una economía que decrece por el efecto pandemia, al ser un alimento de la canasta básica mundial, podría ser ajustada a la suba, en la medida que el consumo resigne proteínas y priorice alimentos de menor costo.

A nivel local, las últimas dos semanas han sido de ajustar la superficie de siembra de trigo 20/21, que pasó de 6,7 millones de hectáreas a 6,5 millones, es decir que, potencialmente hay 600 mil toneladas menos de trigo para la 20/21, y aún falta más del 30% de la superficie por sembrar, con escazas reservas de agua en el perfil de suelos de muchas áreas productivas.

El contexto macroeconómico local no ofrece previsibilidad, y el tipo de cambio puede seguir quitando competitividad exportadora o revertirse, pero, si la demanda sigue firme y se sostienen las proyecciones de exportaciones, con menor potencial de cosecha 20/21, los actuales precios futuros locales, de U$S 165-170/TN, son muy bajos, y no son suficientes como para tomar y/o cubrir valor.

Conclusiones: A nivel internacional, se espera una buena cosecha 20/21, pero los mayores proveedores de trigo del mercado exportador, no disponen de grandes reservas (stock final) como para saldar fallas productivas o aumentos de la demanda. El Hemisferio Norte se encuentra en plena cosecha y casi está asegurada en los volúmenes proyectados, mientras tanto, el Rublo ruso devaluado y el Dólar estadounidense con menos fuerza, dan competitividad exportadora a estos dos países. El precio actual en Chicago es de U$S 180/TN, cualquier punto extra que aumente la demanda, será suficiente para sostener los precios internacionales a la suba.

A nivel local, la incertidumbre productiva, sumado a precios bajos, no invitan a cubrir precios de trigo 20/21, por el contrario, necesitamos seguir de cerca la evolución de los cultivos, y los movimientos internacionales de precios, que se traducirán en mejor oferta local de precios desde diciembre 2020 en adelante. En este contexto, U$S 170/TN se convierte en un piso y hay que esperar. El recorrido del trigo 20/21 recién empieza, posiblemente no se logren picos como los del año pasado, pero si se espera un sustento en buen nivel de precios internacionales, que se traduzcan en mejores ofertas para el trigo local.

Marianela De Emilio

Ing. Agr. Msc. Agronegocios

[email protected]