Mercado de granos y gestión. Por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Una mirada a los tres gigantes del agro americano, para ver como venimos y que buscar en adelante.

Las Rosas Digital

Las Rosas Digital

En esta columna me hago eco de estadísticas reveladoras que explican porqué podrían desaparecer miles de productores agropecuarios, información que el analista Carlos Etchepare compartió en la edición central de su programa por Canal Rural.

Exploremos cómo 300.000 productores pasaron de pioneros a fantasmas, su conexión con los derechos de exportación, y un enfoque especial en el contexto de los años 90. Finalizaremos con reflexiones sobre cómo frenar este exterminio.

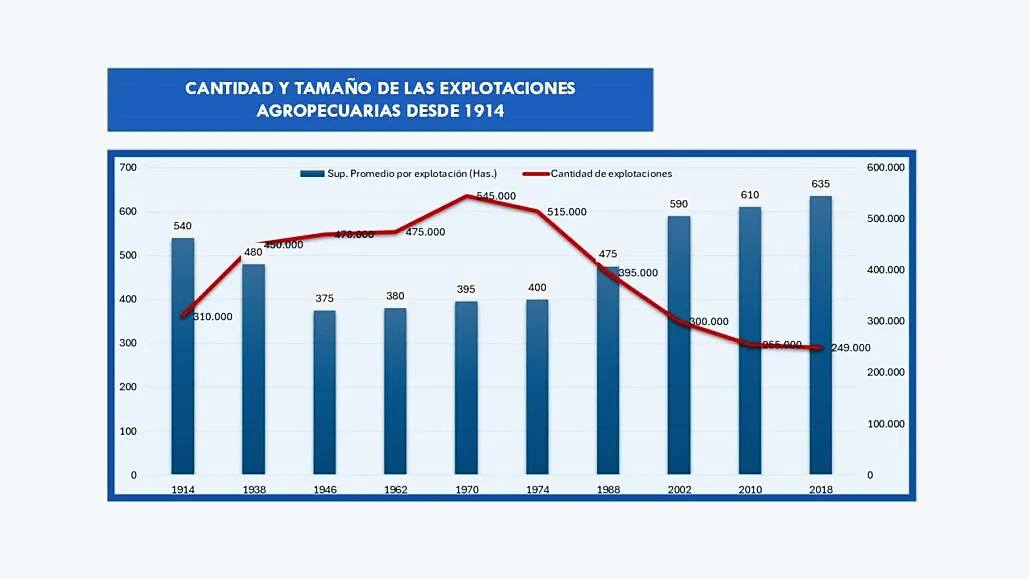

Si observamos el siguiente gráfico, compartido por el citado analista, en 1914 – época que arribaron nuestros pioneros bisabuelos, a labrar estas vastas pampas-, existían 310.000 unidades productivas, de un tamaño promedio de 540 hectáreas.

La intensificación de la ola inmigratoria, y los efectos del Grito de Alcorta, entre otros, permitió la supervivencia, defensa y florecimiento de pequeños productores. En 1938, sólo 24 años después, ya eran 450.000 (+45%), alcanzando en 1970 un máximo de 545.000 explotaciones con un tamaño promedio de 395 hectáreas

Sin embargo, a partir de esa dicho máximo, la desaparición fue sistemática para llegar, de acuerdo al último censo agropecuario en el año 2.018, a 249.000.

Por consiguiente, desde 1.970, se extinguieron casi 300.000 productores agropecuarios, quedando en el camino el 54%.

Resulta sorprendente, por no decir frustrante, que hoy, 110 años después, tenemos 60.000 productores menos que en la era de nuestros bisabuelos.

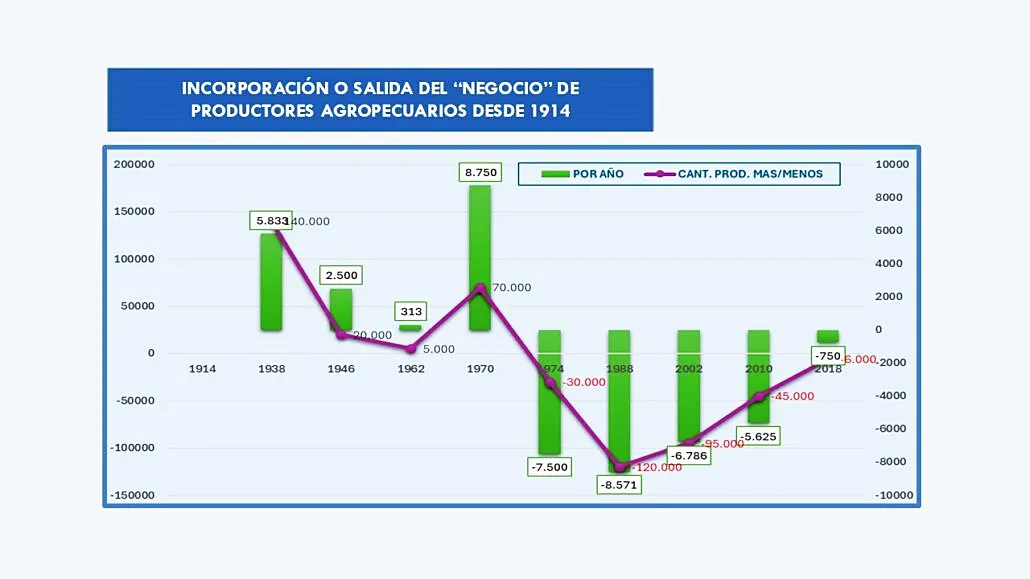

Como se aprecia en el siguiente gráfico, que muestra las variaciones en la entrada o salida del negocio, en 1974 desaparecieron 30.000 explotaciones, alcanzando una máxima caída de 120.000 hacia 1988. Durante la década de los 90, hasta el 2002, se expulsaron 95.000 explotaciones, mientras que al 2010 fueron 45.000 más. Según el último censo de 2018, se registraron 6.000 explotaciones menos.

Podríamos concluir que la mitad (150.000) desaparecieron entre 1970 y 1988, y el resto (146.000) a partir de ese año.

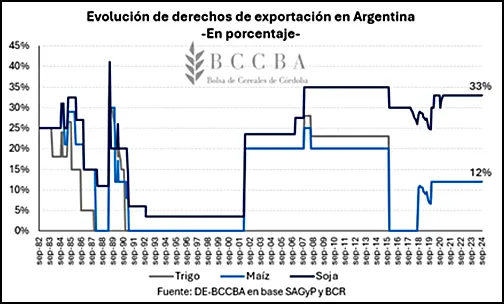

Si relacionamos lo expuesto, con el precedente gráfico de la Bolsa de Cereales de Córdoba, que muestra la evolución de los derechos de exportación (DEX) en Argentina, podemos observar cómo desde 1982 hasta 1991, coinciden con máximos porcentuales de retenciones en maíz (31%), trigo (30%) y soja (41%). “Costumbre fiscal sólo argentina”, que se replica a partir del 2002, con máximos para soja del 35%, para el trigo 28,5% y 25% para el maíz.

Recién en el 2015 en la presidencia de Mauricio Macri, nuevamente se eliminan los derechos de exportación en trigo y maíz, y baja al 30% para el poroto de soja y el 27% para sus subproductos.

Sus efectos positivos se reflejan en esta infografía de la Fundación FADA, que guardo como tesoro:

Sin embargo, en septiembre de 2018 se restablecen los DEX para el maíz y el trigo, posicionándose en 10,4%. Mientras que, en el Gobierno de Alberto Fernández, se incrementaron las alícuotas en niveles del 12% para maíz y trigo, y al 33% para el poroto de soja.

Es cierto que, a partir del 91, el plan de convertibilidad eliminó los DEX en trigo y maíz, manteniendo al poroto de soja al 6% que luego redujo al mínimo del 3,5%.

Aunque quiero recordar el contexto compartiendo un párrafo del periodista Hector Huergo “una nueva revolución verde”: “entre 1995 y 2006, la producción de soja creció cinco veces: pasó de 10 a 50 millones de toneladas. Además, su precio se duplicó. De aquellos 2.000 millones de dólares de mediados de los 90, pasamos a 20.000”.

Esta situación unida a cambios tecnológicos como la siembra directa, la biotecnología, la nutrición de cultivos, nuevas variedades de calidad en semillas, inversiones en la industria del crushing y logística, con precios internacionales de la soja récords, permitieron morigerar el efecto nefasto de principios del 90.

Mientras tanto, el tipo de cambio se empeñaba seguir atado en la convertibilidad, con dólar bajo para liquidar exportaciones, mientras los costos aumentaban en dólares, se abría la importación, se concentraron las industrias y dejó a muchas pymes en el camino, incluido 95.000 productores. ¿Estaremos en un «déjà vu» de los años 90?

El hace unas semanas sorprendió, la empresa de fitosanitarios Surcos S.A. que informó no podía abonar un pagaré bursátil por 500.000 dólares que venció el pasado 28 de noviembre.

La principal productora de pollos del país Granja Tres Arroyos obtuvo la autorización del gobierno para iniciar un Procedimiento Preventivo de Crisis (PPC) y reducir los costos de su planta de Ezeiza (exCresta Roja), entre otras en la mira, cuarta empresa en lo que va del año. Hay run run en el mercado de grandes recortes de personal jerárquico y mandos medios, en multinacionales del sector.

El común denominador es el aumento de los costos en dólares y un tipo de cambio no competitivo para exportar.

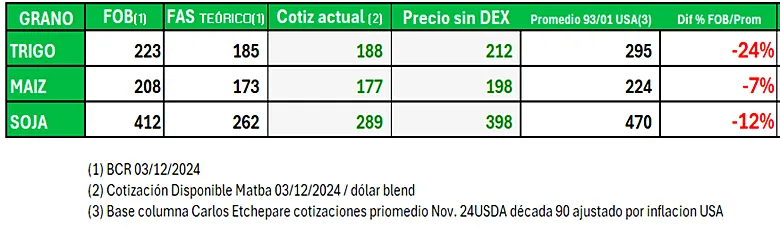

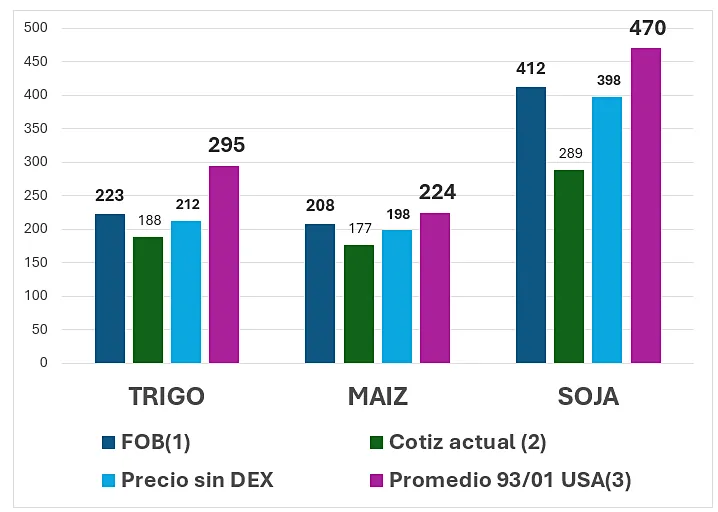

Volviendo al productor no escapa a esta situación, quien es afectado además por un diferente contexto de precios. Pasemos a los números, siguiendo como base el estudio del analista Carlos Etchepare: se comparan las cotizaciones actuales FOB, FAS teórico, cotización actual, a cuánto deberían cotizar los granos sin DEX, respecto al promedio de las cotizaciones de la década del 90 ajustado por la inflación de Estados Unidos, de acuerdo a la siguiente tabla y grafico:

* Los valores FOB actuales, a partir de los cuales se calculan los FAS teóricos y se forman los precios locales, son un 24% menores en trigo, 7% en maíz y 12% en soja

* Aún si eliminaran los derechos de exportación, los precios se encuentran por debajo de los promedios de aquella época. Por lo que ante un contexto cambiario y de costos como en los años 90, despíertan la necesidad de realizar cambios y ser eficientes.

* El aumento de los costos en dólares, tipo de cambio retrasado y no competitivo como en los 90, convivieron con niveles de DEX de los más bajos de la serie (3,5% sólo en soja), y aún así han dejado casi 100.000 productores en el camino.

Lo expuesto refleja que es insostenible ante un contexto similar a aquella década, sostener los actuales niveles de derechos de exportación expropiatorios, que extinguen no sólo a los productores sino a su cadena de suministros.

Los argumentos vertidos claman, por iniciar un camino de flexibilización de los derechos de exportación hasta su completa desaparición.

A nuestros gobernantes. Despierten, antes que desaparezcan más productores. “La Casta” hambrienta y distraída ya hizo suficiente destrozo. Están a tiempo de cambiar la historia, que los argentinos ya no queremos repetir.

Al campo argentino. Nosotros. Despertemos. Semejante renuncia y esfuerzo de nuestros bisabuelos, merecen otro destino. Desde 1.970, época en la que nací, si bien fuimos testigos de una revolución verde y tecnológica inusitada, también vimos como el déficit fiscal, la devaluación, la inflación y asfixia fiscal a través de los derechos de exportación extiguieron al 54% de los productores agropecuarios.

Hoy tenemos el deber moral, el latido de nuestra sangre gringa de unir nuestras voces y frenar las causas de este exterminio , transformando nuestra gestión y nuestra amada Argentina.

Por nuestras raíces, por quienes hoy somos y también los que vendrán.

La vida es una rueda, y hay que seguir girando, para escribir juntos un capítulo, con otro final.

Es éste mi por qué. Es mi latido, acompañar al campo, desde las personas y las finanzas, a sobrevivir y desarrollarse en la epopeya de producir en Argentina. Para vos. Por ellos, honrando su memoria y continuando su legado.

Por Mónica Ortolani - Mail: [email protected]

Contacto: https://tonicaonline.com.ar/contacto-monica-ortolani/