Mercado de granos y gestión. Por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Una mirada a los tres gigantes del agro americano, para ver como venimos y que buscar en adelante.

Las Rosas Digital

Las Rosas Digital

Lograr el mejor precio promedio de venta y alcanzar buen nivel de rentabilidad agrícola es algo determinado por la gestión comercial de cada agro empresa, impactada por los mercados y la coyuntura local. La pregunta para la presente campaña es ¿Qué factor impactará más en los resultados? ¿La suba de retenciones, la evolución global de los precios, algún evento disruptivo, o las decisiones de cada productor frente a los precios que el mercado ofrece?

Poner números a las probabilidades puede acercar la mirada a decisiones que hay que tomar, en lugar de quedar estancos en torno a problemas fuera del área de nuestro control.

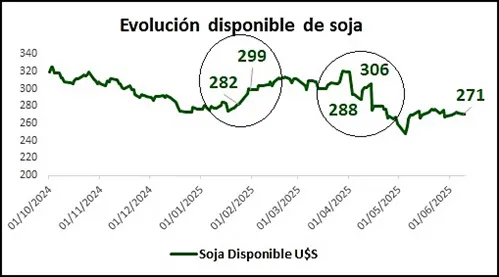

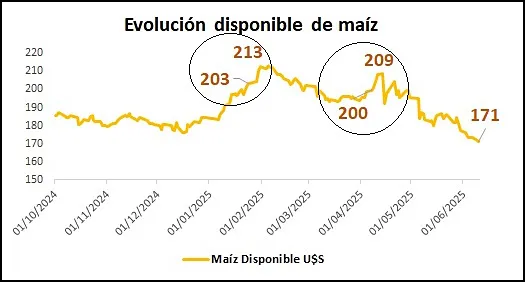

La evolución de precios de los tres principales granos que comercializa Argentina fueron atravesados desde fin de 2024 a inicios de 2025 por la baja temporal de retenciones, la quita del cepo al dólar a nivel local y por la guerra comercial a nivel internacional.

En los gráficos puede verse la evolución de precios disponibles desde octubre 2024 hasta la actualidad. Se marcan en los tres gráficos los movimientos de precios por la baja de retenciones en enero y la quita del cepo cambiario en abril.

La baja de retenciones, que en soja paso de 33% a 26% y en maíz y trigo de 12% a 9,5%, se reflejó en una suba de precios de U$S +17/TN para soja, U$S +10/TN para maíz y U$S +12/TN para trigo. Luego los precios siguieron un camino descendente para soja y maíz, con los conflictos causados por los aranceles impuestos desde Estados Unidos a los países con los que tiene trato comercial, mientras el trigo local seguía con buenos precios. En abril se observa la reacción a la quita del cepo al dólar, que sumó U$S +18/TN en soja y U$S +9/TN en maíz, mientras trigo tuvo las primeras bajas, no por la quita del cepo, sino por la presión internacional, que causó recortes de U$S -2/TN. Luego el mercado local siguió el camino del mercado internacional, y desde los precios alcanzados post quita del cepo cambiario, los precios disponibles de soja fueron recortados en U$S -31/TN, los de maíz en U$S -27/TN y los de trigo en U$S -19/TN.

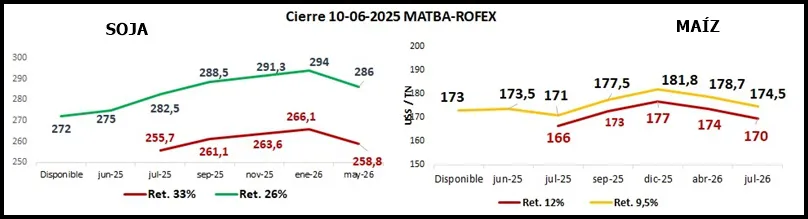

Según los anuncios del gobierno, las retenciones a trigo permanecerán en el nivel de 9,5 % hasta marzo del 2026, mientras soja y maíz volverían a descontar retenciones por 33 % y 12 % respectivamente. En los gráficos pueden verse los precios futuros de soja y maíz según el cierre del Mercado a Término local del 10 de junio pasado. A esa serie de precios se le sumo el descuento por suba de retenciones desde julio en adelante, y se observa un descuento de U$S -27/TN en casi todas las posiciones futuras de soja, mientras en maíz el descuento resulta en U$S -5/TN. Estos números obedecen a un cálculo matemático sobre el cierre de precios futuros, pero pueden compararse con los publicados por la Bolsa de Comercio de Rosario (BCR), según las cotizaciones de exportación FOB puertos argentinos de soja a julio y agosto, a las que se le descuentan 33 % de retenciones, que resultan en U$S 255,7 y 257,5/TN, muy en línea con el calculo para el futuro julio, lo que afianza la idea de amenaza de una fuerte baja local en el corto plazo.

Los precios de exportación de maíz a julio y agosto resultan en U$S 161 y 157/TN respectivamente, según la BCR, bastante inferior al precio resultante del calculo con los futuros, mostrando mayor amenaza de bajas para este cereal en el corto plazo.

Los precios internacionales de soja siguen siendo fuertemente afectados por el conflicto comercial en torno a los aranceles de Estados Unidos. Aunque hay expectativas optimistas, aún no trascienden acuerdos y el mercado espera con mínimas reacciones de precios por otros factores como estado de cultivos en USA, menor competitividad exportadora de Brasil, etc., con la tranquilidad de una gran cosecha sudamericana 24/25 pero también la proyección de una demanda creciendo en el mediano plazo. El mercado de soja está en tensión, y hay muchos condimentos para la baja de julio en adelante, siempre que en Estados Unidos los cultivos 25/26 resulten óptimos.

En cuanto a maíz, también afectado por el conflicto de aranceles, pero no tan fuertemente como soja, es más afectado por la cosecha de maíz safriña en Brasil, país cuya revaluación de moneda, el Real, disminuye su competitividad exportadora, en un momento en que debe salir al mercado internacional con su gran cosecha. Las bajas de corto plazo se observan en la oferta de precios internacionales, la puja entre Estados Unidos, con más competitividad exportadora, y Brasil, con gran volumen de cosecha podría restar más precio. Solo mermas en la siembra de maíz 25/26 en USA y complicaciones climáticas podrían aportar aire alcista de corto plazo.

Trigo, por último, entrando a cosecha en los principales productores y exportadores del hemisferio norte, con buenas expectativas de rendimiento en las principales zonas de la Unión Europea y Rusia, sigue con fuerza bajista, a pesar de estar en precios mínimos.

Ante una realidad que muestra una coyuntura local bajista por suba de retenciones y un contexto internacional de mucha volatilidad, es fundamental mirar los precios actuales y futuros y calcular márgenes resultantes. Tomar decisiones comerciales en el mercado disponible y hacer coberturas de precios a futuro de la mercadería que debe ser liquidada más adelante, para limitar el riesgo de baja de precios y capturar rentabilidad sobre una proporción de la cosecha 24/25.

Vale repasar que menos del 27 % de la cosecha de soja 24/25 tiene precio, más de 28 % del maíz y 67 % de trigo, lo que significa que casi tres cuartas partes de soja y maíz están expuestas a riesgo de bajas, mientras resta un tercio de trigo por preciar. La prioridad es gestionar decisiones de venta y cobertura en soja y maíz, mientras trigo puede esperar, no solo porque se le conservara el mismo nivel de retenciones, sino porque estar en mínimos internacionales aumenta las posibilidades de suba en el mediano plazo.

La historia reciente muestra que los movimientos de precios causados por el mercado internacional impactaron más que los cambios en la coyuntura local. Dimensionar la probabilidad de baja de precios permite reconocer el riesgo de que la misma comprometa la rentabilidad 24/25 al punto de hacerse negativa.

Tomar decisiones comerciales que limiten el riesgo precio es una acción ineludible para proteger rentabilidad, y requiere de formación en el uso de herramientas comerciales. Los resultados de la campaña no dependen solo de lo que ocurra tranquera afuera, sino principalmente de las decisiones comerciales tranquera adentro, por lo que elevar el nivel de gestión comercial es un desafío para cada agro empresa.

Marianela De Emilio;

Ing. Agr. Msc. Agro negocios