Mercado de granos y gestión. Por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Una mirada a los tres gigantes del agro americano, para ver como venimos y que buscar en adelante.

Las Rosas Digital

Las Rosas Digital

El Mercado de granos, como parte del mercado mundial de materias primas, se ve afectado por cambios en políticas monetarias de economías líderes del mundo, por tener efecto sobre las relaciones de intercambios comerciales entre estos y el resto del mundo, lo que impacta en tendencias de precios en general y en ritmo de exportaciones en particular.

Estados Unidos delibera los últimos dos días del mes de julio 2024 respecto a la continuidad o no de su alta tasa de interés, que desde fin de julio del 2023 se sostiene en 5,25% anual, lo que llevó a sostener el Dólar estadounidense fortalecido, quitando competitividad exportadora a este país, en pos de controlar su nivel de inflación, que años atrás se había acelerado con una política monetaria de tasa cero. La última vez que este país sostuvo los actuales niveles de tasa de interés, fue entre junio de 2006 y septiembre de 2007, se espera en el día de la fecha anuncios de baja de tasa de interés hacia septiembre, como ocurrió en aquella oportunidad.

El sostén de un Dólar fuerte repercute en menor poder adquisitivo de países cuya moneda no ha sido revaluada al mismo nivel, o, por el contrario, ha sido devaluada respecto al Dólar.

Dado el fuerte protagonismo de China como comprador de materias primas, se observa la relación de la moneda de ese país, el Renminbi, respecto de las monedas de los tres grandes proveedores de materias primas de América. En los últimos años el camino de la moneda china fue devaluatorio respecto al Dólar, necesitando cada vez menos Dólares para comprar un Renminbi, contrario a lo ocurrido entre esta moneda y el Reál brasilero o el PESO argentino, relaciones en la que estas dos monedas se han devaluado a mayor ritmo que la moneda china, necesitando cada vez más reales o pesos para comprar Renminbi. Con esto, a China le rinde menos su moneda comprando a Estados Unidos y le rinde más comprando a Brasil y Argentina, o, dicho de otra forma, frente a China, Brasil y Argentina son exportadores más competitivos que Estados Unidos.

Quitar presión de compra sobre USA presiona a la baja sobre el mercado de Chicago.

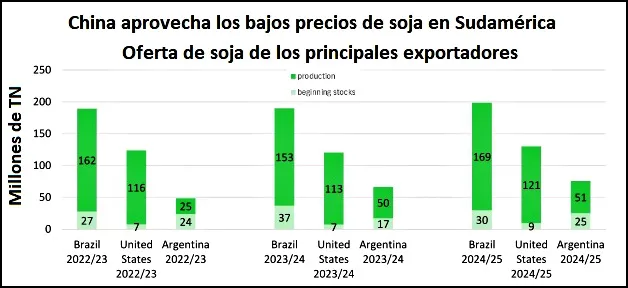

Considerando el gran poder de compra de soja del país asiático, disponer de mejor relación de tipo de cambio sumado a mayor volumen de cosecha y stock desde Brasil y Argentina, genera el panorama perfecto para presionar a la baja sobre la soja sudamericana y ganar mercado exportador con China. En el gráfico se observa el crecimiento de producción y/o stock de Brasil y Argentina las últimas dos campañas, incluyendo la presente 24/25, a lo que se suma gran proyección productiva 24/25 para Estados Unidos, lo que traería fuerza bajista, por mayor oferta y menor demanda desde y hacia ese país.

La demanda china de soja se proyecta en crecimiento inferior al 1% para la campaña 24/25, con un protagonismo del 62% del volumen de importaciones de soja del mundo. Se proyecta para China mínimo crecimiento en la producción de harina de soja y decrecimiento en la producción porcina, principales destinos de la soja y harina de soja respectivamente. Esto muestra desaceleración en la demanda china para esta oleaginosa, con la presión bajista que esto representa.

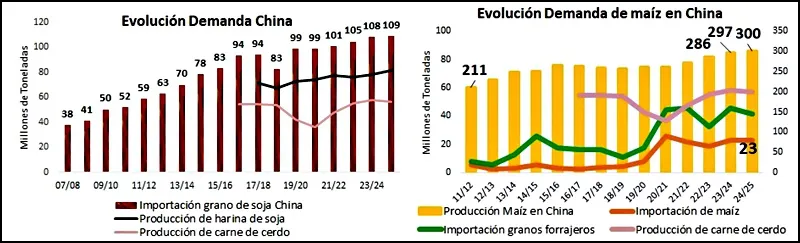

Pasando a maíz, se espera un sostén de importaciones chinas 24/25 de 23 millones de toneladas, sosteniendo un protagonismo del 12% del volumen de maíz importado en el mundo, se proyecta además un decrecimiento de importaciones de otros granos forrajeros, mientras la producción china de maíz aumentaría 13 millones de toneladas respecto al año pasado. La demanda china sobre cereales forrajeros se muestra desacelerada, ante menor proyección de crecimiento de producción porcina, gran destino del consumo de cereales en ese país.

Cuando se repasan las exportaciones de soja de Estados Unidos, Brasil y Argentina hasta julio 2024, se obtiene que entre estos tres países se ha exportado un total de 136 millones de toneladas de soja 23/24, más de la mitad exportado por Brasil, 15% por Argentina y 31% por Estados Unidos, marcando un fuerte liderazgo de Sudamérica en general y Brasil en particular. Queda apenas más del 20% para completar el volumen proyectado para exportación mundial de soja 23/24, a pocos meses de la cosecha 24/25 de Estados Unidos, el panorama de corto plazo no se muestra alentador desde esta perspectiva.

En cuanto a maíz, estos tres países han exportado más de 83 millones de toneladas, 57% exportado desde Estados Unidos, mientras 30% proviene de Argentina y el resto de Brasil, país que está terminando la cosecha del maíz safriña sobre 86% de la superficie, y entrará en su etapa de mayor oferta de maíz del año. Resta casi 60% del volumen de maíz proyectado a exportar en la 23/24, a no tanto tiempo de la nueva cosecha de maíz estadounidense. La presión de oferta se observa muy por encima que la demanda en el corto plazo, lo que fortalece la presión bajista para el corto y mediano plazo.

Aún restan 26 millones de toneladas de soja 23/24 por comercializar, a lo que se suman 7,5 millones de toneladas comercializadas a fijar precio. Significa que más del 67% de la cosecha 23/24 aún no tiene precio. En cuanto a maíz 23/24, restan 19,5 millones de toneladas por comercializar, a lo que se suman 7,7 millones comercializadas a fijar, es decir que 58% de la actual cosecha aún no tiene precio.

El panorama global sigue siendo bajista, con relaciones comerciales que favorecen a Sudamérica, lo que sostiene parcialmente los precios de exportación, pero con claro dominio de la demanda sobre la oferta local de granos. Argentina aún con mucho grano por preciar, frente a un panorama que no deja de mostrar fuerza bajista, a menos que los indicadores internacionales, por ejemplo, una baja de la tasa de interés estadounidense, haga fuerza en sentido contrario, elevando el nivel de demanda de materia prima. Analizar saldos a preciar, y saldos que pueden esperar reacción favorable del mercado en el mediano plazo.

Marianela De Emilio - Ing. Agr. Msc. Agronegocios