El proceso judicial es una herramienta necesaria, pero no siempre es la solución definitiva. En esta nota, analizamos cómo una negociación a tiempo o una decisión prudente pueden evitar que un problema se vuelva irreversible.

Mercado de granos - Por Marianela De Emilio, Ing. Agr. Msc. Agronegocios.

Opinión08 de junio de 2021 Las Rosas Digital

Las Rosas Digital

Entramos en un trimestre decisivo para la 21/22, campaña que en Sudamérica recién comenzamos a recorrer a través de la siembra de invierno, pero que en Norteamérica palpitan muy de cerca, con cultivos de verano en plena implantación y crecimiento.

El continente americano, con su gran protagonismo en producción y exportación de materias primas, se enfrenta a los meses de junio, julio y agosto, con julio en el medio como “el mes” de la volatilidad climática por excelencia, dado que define rendimientos en los cultivos de verano en la mayor proporción del territorio estadounidense.

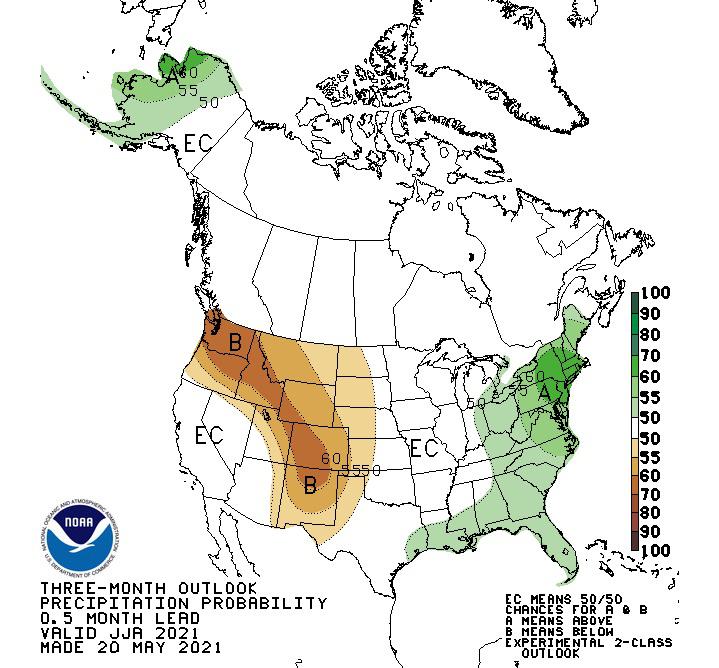

En el mapa vemos las probabilidades de lluvias inferior, igual o superior a lo normal en Estados Unidos, para el trimestre junio, julio y agosto 2021. El territorio donde se cultiva mayor área de soja y maíz, pronostica recibir lluvias igual o por encima de lo normal para ese trimestre, sin embargo, el centro-oeste del cinturón agrícola presenta 55-60% de probabilidades de lluvias por debajo de lo normal, lo que, junto a mapas de temperaturas por encima de lo normal, generan un riesgo climático que tendrán el mercado muy presionado en el corto plazo.

Fuente: National weather service (NOAA)

Fuente: National weather service (NOAA)

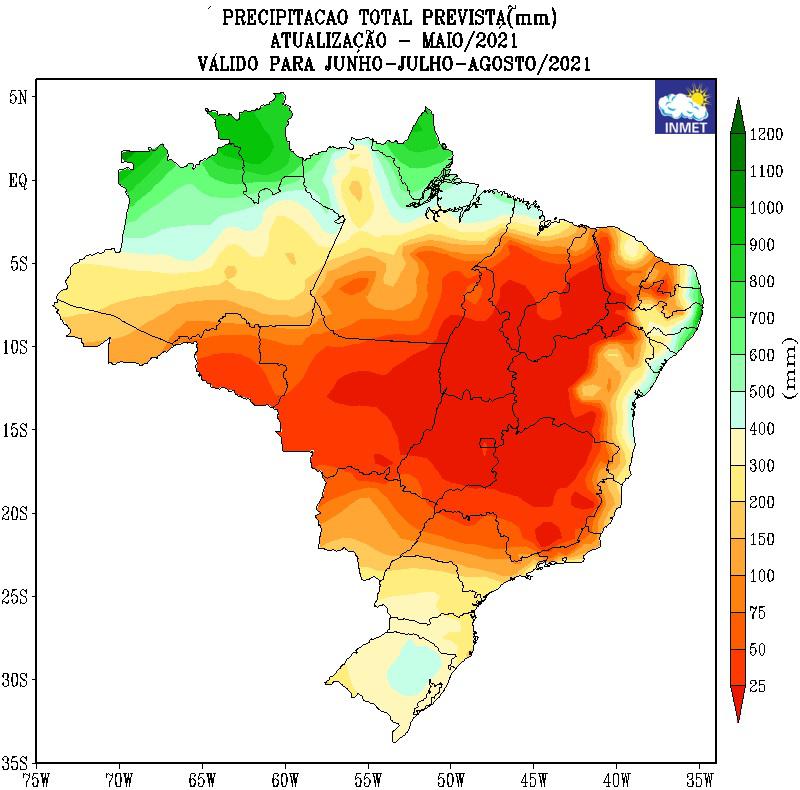

En cuanto a Brasil, abril, mes que definía rendimientos del maíz safriña, paso con lluvias inferiores a lo normal en importantes zonas productoras de este maíz tardío o de segunda siembra, y se esperan nuevos recortes productivos para el vecino país, que se conocerán en el reporte de junio de la CONAB de esta semana, y podría rondar el 15% del volumen proyectado en mayo pasado, lo que supera 15 millones de toneladas de recorte de esta cosecha. En el mapa vemos los pronósticos de agua que recibiría Brasil entre junio y agosto, y se observa que las lluvias no superan 70 mm desde el Estado de Mato Grosso hacia el norte del país. Esto, además de no sumar volúmenes importantes en el corto plazo, para la terminación de llenado del maíz safriña, se convierte en un panorama de bajo nivel de reposición de agua en los perfiles productivos, para la 21/22. Por último, las mayores lluvias esperadas para los Estados del Sur, aportarían caudal a la cuenca del Paraná, lo que hace fundamental que se cumplan o superen estos pronósticos, para mejorar las condiciones de navegabilidad del Paraná, en plena época de cosecha y exportación de granos.

Fuente: Instituto Nacional de Meteorología de Brasil (INMET)

Fuente: Instituto Nacional de Meteorología de Brasil (INMET)

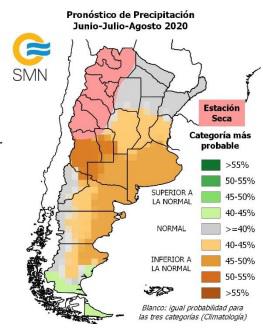

Argentina, como el tercer país americano de importancia, en cuanto a volumen producido y exportado, ingresa en la campaña otoño-invernal, y el clima entre junio y agosto, definirá la producción de cereales, trigo el de mayor importancia, y las reservas de agua en el suelo agrícola nacional, fundamentales para iniciar una buena 21/22 primavero-estival. Se observa en el mapa que este trimestre muestra 40-50% de probabilidades de lluvias inferiores a lo normal.

Fuente: Servicio Meteorológico Nacional argentino (SMN)

Fuente: Servicio Meteorológico Nacional argentino (SMN)

Conclusiones: Si observamos los precios futuros de trigo, soja y maíz, tanto a nivel local como internacional, vemos que los precios actuales son levemente inferiores a los futuros, lo que deja dos alternativas, a la hora de arbitrar precios, que los precios de corto plazo sean caros, o los de mediano plazo baratos. Si los precios de corto plazo no son caros, porque el volumen ofrecido es inferior al demandado, y el clima que viene en el continente americano deja demasiado espacio para riesgo productivo, entonces los precios del mediano plazo podrían ser baratos, lo que nos ubica en un mercado con continuidad alcista. Lo interesante de tener acceso a estas proyecciones, y saber que la 21/22 arranca con un abastecimiento de lluvias escaso en importantes regiones productivas de Estados Unidos, Brasil y Argentina, es conocer nuestro riesgo climático tranquera adentro, para estimar producción 21/22, y el riesgo precio tranquera afuera. Siguen teniendo relevancia las coberturas flexibles al alza usando futuro y opciones agrícolas, y los riesgos de la coyuntura local elevan la importancia de usar herramientas comerciales para acotar el riesgo de pérdida de precios futuros por cambio de reglas de juego. Julio viene y define gran parte de la partida 21/22, afinemos nuestra gestión comercial para quedar protegidos con pisos altos sobre una parte de la cosecha que viene.

Marianela De Emilio

Ing. Agr. Msc. Agronegocios

[email protected]

El proceso judicial es una herramienta necesaria, pero no siempre es la solución definitiva. En esta nota, analizamos cómo una negociación a tiempo o una decisión prudente pueden evitar que un problema se vuelva irreversible.

En inversiones, la burbuja simboliza activos que crecen y brillan, pero estallan al chocar con la realidad. Un ciclo recurrente en los mercados que deja lecciones costosas y bolsillos vacíos.

Por Isodoros Karderinis - Desde Europa, una mirada de lo ocurrido el 3 de enero en Venezuela.

Por Ulises S. Bonetto - Abogado - Clientes del Nación recibieron dinero por error. Jurídicamente es un "pago indebido". Ante estos casos, la clave es informar y actuar de buena fe para evitar reclamos.

Mercado de granos - Marianela De Emilio; Ing. Agr. Msc. Agro negocio - Breve informe que esperamos sea de utilidad para tomar decisiones de cara a una gran cosecha 2026.

Mercado de Granos - Por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Veamos el protagonismo de Argentina en el mercado oleaginoso internacional... y los riesgos de precio con soja y girasol.

Mercado de Granos, por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Mirando los precios ante las novedades de esta semana (baja de retenciones), para avanzar en las decisiones comerciales

Se logró la aprehensión en un procedimiento realizado por personal de la Unidad Regional III.

Representará a nuestra ciudad y el departamento Belgrano en el festival de jineteada más importante de América Latina. Estuvo presente este lunes y y lo hará el próximo jueves 15.

El senador provincial detalló la asignacion fondos destinados a obras y equipamiento para las seis localidades que integran el departamento.

La tecnología de inteligencia artificial permitió rastrear al delincuente que robó miles de dólares a una anciana tras engañarla.