Mercado de granos y gestión - Por Marianela De Emilio; Ing. Agr. Msc. Agronegocios - ¿Cuan sensible es el margen bruto 26/27 según costos y precios?. Para tomar decisiones priorizando riesgos a limitar.

Las Rosas Digital

Las Rosas Digital

Llegando a la última semana del mes en el que se define gran parte de los rendimientos de los cultivos de verano, con precios internacionales y locales muy diferentes a los que predominaron los últimos años, revisemos nuestra planificación comercial, a través del nivel de coberturas de precios de la 20/21.

Si pensamos en soja y maíz 20/21, decimos que estamos en pleno ciclo productivo, ya en gran parte del área sembrada con definición de rendimiento, habiendo atravesado el período crítico. Significa que, parte de la incertidumbre productiva desde la siembra ya se ha atravesado, y pueden hacerse estimaciones más certeras respecto al potencial de rendimiento de cada lote. Es en estos momentos que también el mercado define precios a cosecha, y hemos visto cómo las lluvias ocurridas en gran parte del área productiva de Sudamérica, junto a otros elementos de ajuste de precios, causaron recortes de precio la semana pasada.

Enero, igual que julio, muestra la tensión climática sobre los rendimientos de Sudamérica y Norteamérica respectivamente, a través de fuertes movimientos de precios, y son momentos para pasar de lo macro a lo micro, y, con más certezas productivas que en noviembre, revisar la comercialización de la nueva campaña, considerando las herramientas de coberturas del Mercado a Término, por un lado, y las ventas anticipadas con compromiso de entrega de mercadería por otro.

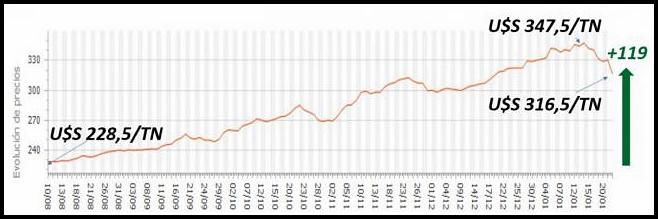

Si vemos en el Ministerio de Agricultura de la Nación, al 13 de enero 2021 se habían comercializado 6 millones de toneladas de soja 20/21, de las que solo 2,7 millones tienen precio, el resto fue vendida “a fijar”. Por otro lado, si pasamos al volumen de ventas futuras de soja Matba-Rofex, considerando el total de toneladas operadas hasta el 22 de enero pasado, entre las posiciones mayo, julio, septiembre y noviembre 2021, son 6,4 millones de toneladas. A los fines de simplificar en solo futuros del Mercado a Término y ventas futuras con precio en el mercado físico, tenemos un total de 9,1 millones de toneladas con cobertura de precios para la nueva cosecha de soja, volumen que, con una proyección de 46,5 millones de toneladas, según estimaciones propias, tenemos menos del 20% de la próxima cosecha con cobertura de precios lo que, ante subas que llevaron la cotización de soja mayo 2021 a máximos de U$S 347,5/TN, valores casi U$S 120/TN por encima del precio que tenía ese futuro en agosto 2020, previo a las subas.

El mercado sigue esperando una fuerza alcista, y toma estas bajas como un escalón antes de seguir subiendo pero: ¿hay garantías de que así será?. Las herramientas de cobertura se han desarrollado porque no hay garantías de precio a cosecha, salvo que las compremos a través de estos compromisos de precios futuros y, conociendo que hasta ahora a nivel nacional se han hecho coberturas que representan menos del 20% de la futura cosecha, debiéramos preguntarnos tranquera dentro, cuál es nivel de cobertura de la soja que se espera cosechar y saber que, a estas fechas, se puede avanzar sobre el 40 o 50% de la misma, algo de esa proporción con compromiso de entrega, algo con futuros sin entrega, y parte con opciones de futuros que no compromete mercadería pero sí un precio mínimo a obtener al momento de la venta en el futuro.

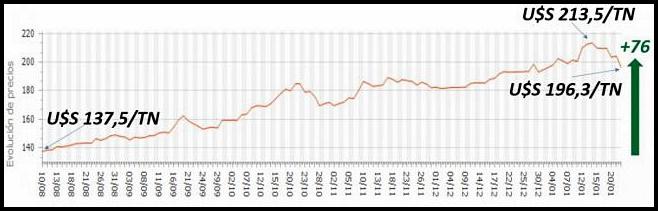

En maíz tenemos ventas con precio y compromiso de entrega en el mercado físico por 9,5 millones de toneladas hasta el 13 de enero, último registro publicado por el Ministerio de Agricultura. En cuanto al volumen de maíz 20/21 con coberturas de futuros Matba-Rofex, en las posiciones abril, junio, julio, septiembre y diciembre 2021 tenemos en suma un total operado de 5,5 millones de toneladas. Considerando una estimación propia de 45 millones de toneladas para la cosecha de este año, tenemos el 33,3% de la misma con precio o cobertura de futuros. Con precios del futuro abril 2021 que han superado en U$S 76/TN a las cotizaciones de agosto pasado, tocando máximos de U$S 213,5/TN, sumado a los anuncios de control de la comercialización de este cereal, ha causado un fuerte avance en las ventas anticipadas y cobertura de precios, lo que nos trajo a asegurar un tercio del maíz 20/21 proyectado.

Tranquera adentro, se recomienda revisar potenciales de rendimiento, y avanzar sobre coberturas de precios en torno a U$S 190-200/TN para el maíz temprano, y U$S 170-180/TN para el tardío, recordando la importancia de las opciones en el aporte a la flexibilidad alcista de las coberturas.

Por último, si pasamos a trigo, el cultivo de invierno que alcanzo una cosecha de 17 millones de toneladas, según registros de ventas, tanto de la industria como de la exportación, tenemos casi 7 millones de toneladas comercializadas con precio, mientras el volumen de futuros MATBA-Rofex de todas las posiciones del trigo 20/21 alcanza 5 millones de toneladas, lo que suma 12 millones de toneladas con precio o cobertura de precios, es decir 70% de la cosecha de trigo nuevo. Las decisiones comerciales de trigo, con techos que han superado U$S 240/TN, se han precipitado, y vemos en esto la gran aceleración en el plan comercial 20/21, ante posibles recortes de precio y/o recorte en las libertades del mercado local de cereales.

Conclusiones: El conocimiento y experiencia en el uso de herramientas comerciales, permite avanzar sobre la proporción de coberturas de precios, en medio de un mercado que por ahora se muestra alcista. El ejercicio de planificar la comercialización, ajustando las decisiones comerciales a medida que avanza el ciclo productivo y comercial, mientras el mercado ofrece precios más que interesantes para lograr rentabilidad, resultara en alcanzar mayores precios promedio finales de cosecha, aportando a la sustentabilidad de las agro-empresas.

Marianela De Emilio

Ing. Agr. Msc. Agronegocios

[email protected]