Mercado de Granos, por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Mirando los precios ante las novedades de esta semana (baja de retenciones), para avanzar en las decisiones comerciales

Mercados agropecuarios - Por Marianela De Emilio; Ing. Agr. Msc. Agronegocios.

Opinión08 de septiembre de 2020 Las Rosas Digital

Las Rosas Digital

Hasta julio veníamos con una tendencia de precios que, al menos en soja y maíz, no parecía tener oportunidad de cambiar de bajista a alcista, sin embargo, agosto llegó con cambios, de la mano del clima y de compras aceleradas, que dieron envión a los precios, tanto del corto plazo, para el saldo de cosecha 19/20, como para la próxima 20/21. En un cambio con incertidumbre, toman gran importancia las herramientas comerciales que aportan cobertura de precios, y flexibilidad para captar subas, en caso que continúen. Veamos la evolución de estas herramientas, ejemplificadas en algunas de las más usadas en las últimas semanas.

La compra de opciones PUT, un seguro de precio de venta mínimo, que, a cambio de una prima, permite asegurar pisos de precio, y aprovechar toda oportunidad de suba, no es una herramienta muy usada en nuestro Mercado a Término (MATBA), razón por la que estas opciones no concentran volumen de compradores y vendedores, con lo que se hacen alternativas difíciles de encontrar cuando se las busca. El CALL, opción que asegura un precio máximo de compra, es más utilizado, principalmente por la industria y exportación, que operan grandes volúmenes, y deben poner límite a la suba de precios, cuando hay compromisos a futuro, pero esta opción, también es usada por productores agrícolas que, no encontrando oferta de PUTs, toman como alternativa el armado de PUT sintético, que se logra con la venta de un contrato futuro, y la compra de una opción CALL, lo que permite poner límite a la baja con la venta del futuro, y agrega la opción de captar subas con la compra del CALL, opción que da derecho a recomprar la mercadería vendida, a un precio máximo, y venderla nuevamente a mayor precio, en caso de existir las subas de precio en el futuro en cuestión. Esto es un breve repaso del funcionamiento de las opciones como herramientas de cobertura flexible de precios. Veamos ahora dos ejemplos claros de la evolución de estas herramientas.

En el gráfico se observa la evolución del futuro de soja noviembre en el MATBA, que pasó de U$S 230 a 260/TN en los últimos tres meses. Los PUT más operados últimamente fueron los que aseguran un piso en U$S 244 y 248/TN, y las primas de estos PUT viajaron de máximos de U$S 4,6 y 6/TN, cuando la soja noviembre estaba a U$S 248/TN, a mínimos de U$S 0,8 y 1,6/TN ahora que cotiza a casi U$S 260/TN. Estos PUT empezaron a ser operados luego del 18 de agosto, son precios mínimos que no aparecieron antes de esa fecha. Las opciones CALL que aseguran precios máximos de soja noviembre a U$S 248 y 252/TN, cotizan desde principio de marzo 2020, y, cuando el futuro noviembre cotizaba en torno a U$S 230/TN, durante junio, se podrían haber comprado estas opciones CALL a primas por debajo de U$S 2/TN, precios que hoy se encuentran en U$S 9 y 13/TN para los CALL de U$S 248 y 252/TN respectivamente.

Fuente: Elaboración propia en base a serie de precios MATBA

Para cerrar este ejemplo, supongamos que alguien hizo un PUT sintético de soja noviembre en junio, vendiendo a U$S 230/TN y comprando un CALL noviembre a U$S 248/TN pagando una prima de U$S 2,6/TN, hoy podríamos tener la tranquilidad de que esa soja vendida a U$S 230/TN, la podremos recomprar en U$S 248/TN, y vender a U$S 260/TN, o al precio que llegue en noviembre, ganando la diferencia, que resultará en un precio mayor a U$S 230/TN. Otra alternativa sería vender el CALL a una prima de U$S 13/TN, y quedarnos con la diferencia entre el precio de compra y venta (– 2,6 + 13), que resulta en U$S 10,4/TN, sumando este valor al precio de la venta futura de U$S 230/TN, es decir que, el precio final a noviembre resulta en U$S 240,4/TN.

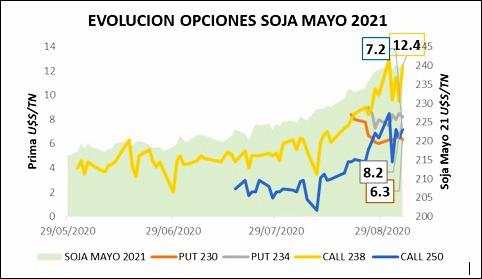

Veamos ahora el caso de la soja 20/21, con el futuro mayo 2021, que ha evolucionado de mínimos en torno a U$S 220/TN hasta mediados de julio, a máximos, por ahora, de U$S 240/TN. Los PUT que aseguran mínimos de U$S 230 y 234/TN, comenzaron a operar después del 20 de agosto, cuando el futuro mayo 21 supero los U$S 230/TN, y el valor de la prima evolucionó de U$S 8 y 9/TN a U$S 6,3 y 8,2/TN para los PUT de U$S 230 y 234/TN respectivamente. Las primas no han cambiado tanto en su valor, a pesar que el precio futuro sumó U$S 10/TN las últimas dos semanas, esto se relaciona al valor tiempo de la prima, dado que aún restan casi 9 meses para el vencimiento de la opción mayo 2021. Asegurar un mínimo de U$S 234/TN a una prima de U$S 8,2/TN, nos ofrece un piso de U$S 225,8/TN, valor muy por debajo del futuro de U$S 240/TN, no obstante, es una alternativa a evaluar ante la posibilidad de poner límite a la baja en plena cosecha.

Fuente: Elaboración propia en base a serie de precios MATBA

Fuente: Elaboración propia en base a serie de precios MATBA

Por último, analicemos el PUT sintético mayo 2021, con la venta de soja mayo a U$S 240/TN, y la compra de un CALL asegurando recomprar la soja mayo a un máximo de U$S 250/TN, pagando una prima de U$S 7,2/TN, esto resulta en un mínimo de U$S 232,8/TN (240-7,2), y da la oportunidad de captar subas por encima de U$S 250/TN, en caso que la tendencia se estableciera a la suba.

Lo mismo puede analizarse para el saldo de maíz 19/20, con el armado de PUT sintético vendiendo a U$S 155/TN diciembre y comprando un CALL a U$S 158/TN pagando una prima de U$S 3,6/TN, o directamente comprando un PUT tradicional asegurando un piso de U$S 150/TN, pagando una prima de U$S 3/TN. Para el maíz abril 2021 considerar el PUT a U$S 141/TN que paga una prima de U$S 4,8/TN, y para el maíz tardío el PUT sintético que se forma vendiendo futuro a U$S 137/TN y comprando CALL a U$S 148/TN a una prima de U$S 4,5/TN.

Finalmente, para trigo enero 2021, cuyo precio futuro se encuentra a U$S 184/TN, uno de los PUT más operado es el de U$S 175/TN, a un costo de prima de U$S 5/TN. Las opciones, en el caso de trigo, nos permiten asegurar pisos, sin comprometer entrega de mercadería, lo que permite ampliar las coberturas, sobre un porcentaje de cosecha, incierta en muchas zonas por déficit hídrico.

Conclusiones: Los gráficos nos muestran la evolución de precios, y la pérdida de valor que hubiéramos tenido por cerrar precio antes de estas subas, y también la correlación de precios de primas con la evolución de los precios futuros, donde las subas del mercado hacen crecer el precio de los CALL y bajar el de los PUT. Esto es una oportunidad de captar pisos de precios más altos con primas más baratas, en el caso de los PUT, o, para los PUT sintéticos, pagar primas más altas por adquirir el derecho de ganar subas de futuros que sigan al alza.

Los futuros y las opciones son herramientas comerciales que aportan flexibilidad a la suba a las decisiones de ventas futuras, y ofrecen la posibilidad de cubrir precios sin comprometer entrega de mercadería, lo que, en un año con clima que amenaza ser adverso, se convierten en herramientas mucho más recomendables que los forwards.

Marianela De Emilio

Ing. Agr. Msc. Agronegocios

[email protected]

Mercado de Granos, por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Mirando los precios ante las novedades de esta semana (baja de retenciones), para avanzar en las decisiones comerciales

Por Mónica Ortolani - La falta de planificación en la sucesión agropecuaria pone en riesgo la continuidad del negocio y la armonía familiar. La clave es conversar hoy. Profesionalización de la gestión y roles claros evitan conflictos.

Mercado de Granos. por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Para ayudar a mirar con más agudeza las oportunidades de precio, y no quedarnos en miradas sesgadas por la historia reciente.

La consultora Mónica Ortolani analiza el mercado de granos y recomienda herramientas de gestión para evitar pérdidas por falta de planificación comercial.

Por Marianela De Emilio - En medio de una cosecha de trigo convulsionada y liquidaciones de soja y maíz que dan lugar a la nueva siembra, giramos el foco al valor agregado. Fundamentos de rentabilidad y reglas claras para el análisis un escalón más que en los quintales por hectárea.

Mercado de Granos, por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Hacer el balance del 2025 en función del rendimiento de nuestras liquidaciones. Para avanzar en la toma de decisiones considerando la evolución de la macroeconomía local.

Mercado de Granos - Por Mónica Ortolani - El último informe del USDA ajustó los balances globales de soja, maíz y trigo, con señales mixtas. El productor argentino deberá afinar su estrategia de precios y cobertura en un mercado volátil.

Los ediles electos juraron en un acto frente al Palacio Municipal y se reconoció la labor de los funcionarios salientes. El intendente Javier Meyer participó del evento.

El evento generó pánico y daños materiales en la localidad santafesina sobre ruta 9. El Servicio Meteorológico Nacional explicó que no es un tornado. ¿De qué se trata este suceso?.

El municipio concreta pavimentación y obras en escuelas, ejecuta una limpieza compleja en cisternas sin cortar el servicio y solicita colaboración a vecinos para sostener el arbolado.

Ante la indiferencia nacional que mantenía aislada a la Mesopotamia, Uranga y Sylvestre Begnis encontraron un vacío legal para avanzar solos. Crónica de una obra monumental que nació del hartazgo político y se transformó en un hito de la ingeniería mundial.