Mercado de granos y gestión. Por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Una mirada a los tres gigantes del agro americano, para ver como venimos y que buscar en adelante.

Las Rosas Digital

Las Rosas Digital

Algunas de las noticias que más suenan en el mercado de granos son las de siempre, que le pasa a China con Estados Unidos, le comprara más soja, cuanto y cuando, que pasa con la peste porcina; que le pasa a Estados Unidos con China, con su producción de granos, con su crecimiento económico, etc.; otras noticias son nuevas, como el coronavirus en China, que enciende una alerta global y tiene en vilo las entradas y salidas de los aeropuertos del mundo. Pero todo esto tiene un hilván del que se habla menos de lo que dice, la oferta y la demanda, representada por la producción y el consumo mundial de granos.

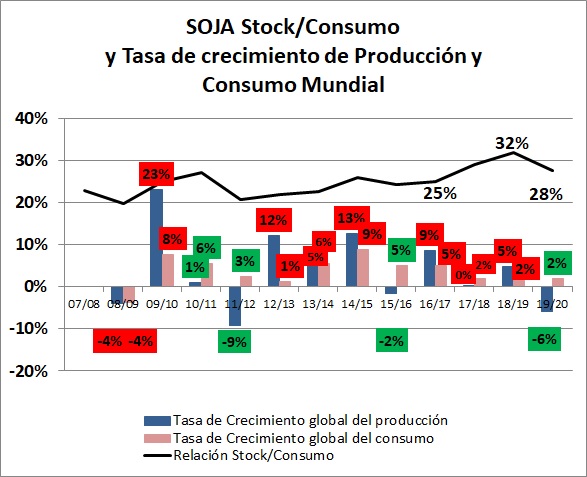

En el siguiente gráfico, se observan porcentajes, uno de ellos corresponde a la evolución de relación stock/consumo mundial de soja, desde hace cuatro campañas sostenido en valores igual o superiores al 25%, dicho de otra forma, hay un excedente de soja de un cuarto de lo que el mundo necesita consumir en el año, que pasa de una campaña a la siguiente, brindando cierta tranquilidad de abastecimiento a la demanda. Fuente: Elaboración propia en base a datos del USDA

Fuente: Elaboración propia en base a datos del USDA

Las barras del gráfico muestran la tasa de crecimiento o disminución de la producción y el consumo global de granos, de una campaña a la siguiente. Es decir que, de la campaña 07/08 a la 08/09 la producción y el consumo global de soja decreció 4%, o que de la 18/19 a la 19/20 la producción decreció 6%, mientras el consumo creció 2%. Son muchos porcentajes para un solo gráfico, pero vale la pena el esfuerzo visual de verlo, valga la redundancia, ya que se destaca etiquetas rojas las campañas bajistas y en verde las alcistas para nuestro país, y resulta que, entre las últimas doce campañas, solo cuatro fueron alcistas, incluyendo la actual 19/20, que es la tendencia que hasta ahora muestra a nivel internacional.

Si analizamos la diferencia entre la tasa de aumentos y disminuciones de producción y consumo, vemos que, de las cuatro campañas alcistas, la diferencia fue entre -5 y -12 puntos, y la actual 19/20, con una disminución de producción de -6% y un aumento de consumo de 2%, se traduce en una diferencia de -8 puntos, lo que coincide con una tendencia al alza en el mediano plazo.

Sin embargo la relación stock/consumo mundial 19/20 se proyecta en 28%, la fuerza alcista de una menor producción y mayor consumo, es limitada, y dependerá de la presión que realice la demanda mundial de granos, de la que 30% corresponde a China, país que a su vez compra casi el 60% de las exportaciones de soja del mundo.

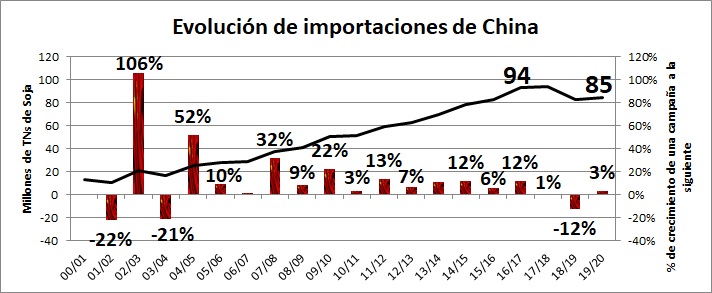

En el siguiente gráfico se observa la evolución de volumen de soja importado por China desde el 2000, y en las barras el aumento o disminución de importaciones de un año al siguiente. Solo en tres campañas las importaciones bajaron, una fue la 18/19, con una merma de importaciones del 12%. Se espera un aumento de las importaciones del 3% en la 19/20, que significa 2,5 millones de toneladas, no tan significativo como para sostener alzas en el mediano plazo.

Fuente: Elaboración propia en base a datos del USDA

Fuente: Elaboración propia en base a datos del USDA

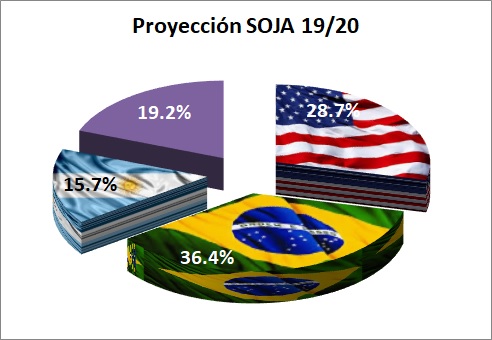

Pasemos a la oferta de soja, Estados Unidos, uno de los principales productores y exportadores de soja del mundo, ha perdido al menos 10 millones de toneladas en el mercado exportador, casi el mismo volumen que China dejo de comprar al mundo hace dos años y ha tenido un recorte productivo de 20 millones de toneladas en la 19/20, sin resultar en el impacto alcista esperado, esto es debido al protagonismo productor y exportador que ha ganado Brasil, quien logra aportar el 36,4% de la producción global de soja, y más del 50% de las exportaciones mundiales de este grano, poniéndolo en el podio de principal productor y exportador de soja del mundo.

Más allá de la concentración productiva en Sudamérica, la concentración de operaciones comerciales sigue ocurriendo en Chicago, por lo que señales de mejora en la demanda de granos de este país, se traducen en mejora de apuestas y subas de precios. Por ahora, a nivel internacional, gran parte de las subas ganadas desde principios de diciembre 2019 están siendo recortadas, por falta de empuje desde la demanda, y la permanencia de una relación stock/consumo mundial por encima del 25%, que evitara mejoras sustanciales en el corto y mediano plazo.

Conclusiones: Los factores fundamentales que forman los precios de soja en el mundo se muestran bajistas según la relación stock/consumo, y alcistas según el recorte productivo y aumento del consumo global de soja. Las especulaciones productivas siguen de cerca la evolución de Sudamérica, mejorado desde las lluvias de enero, y las especulaciones de consumo seguirán a China, y cualquier efecto que causa subas o bajas de su demanda (corona virus, peste porcina, etc.).

Para poner un ejemplo de cambio de tendencia en números, si las exportaciones de soja subieran al menos 2 millones de toneladas, el consumo aumentara otras 5 millones, y el stock final mundial bajara 7 millones, la relación stock/consumo bajaría de 28 a 25%, y la tendencia a la suba sería más firme en el mediano plazo. Estos números nos muestran lo sensible que es este mercado de granos, que, si ocurriera lo contrario, las subas actuales pasarían a la historia, y nuevamente veríamos precios internacionales y locales diezmados respecto a los precios de hoy.

Ante este planteo, las subas de precios en el disponible y la tranquilidad de los precios futuros MATBA ¿qué decisiones hay que tomar? ¿Esperamos a ver qué pasa, si la demanda y precios suben o bajan? ¿Tomamos los precios actuales para cerrar renta 18/19 y cubrimos pisos de la 19/20? Son decisiones que definitivamente tendrán consecuencias en el corto y mediano plazo.

Vemos los fundamentales y hay luz verde para vender la 18/19 y cubrir pisos de precios de la 19/20 asegurando rentabilidad, la decisión de decidir es nuestra.

Marianela De Emilio; Ing. Agr. Msc. Agronegocios

[email protected]