Mercado oleaginoso y realidad argentina de soja y girasol

Las Rosas Digital

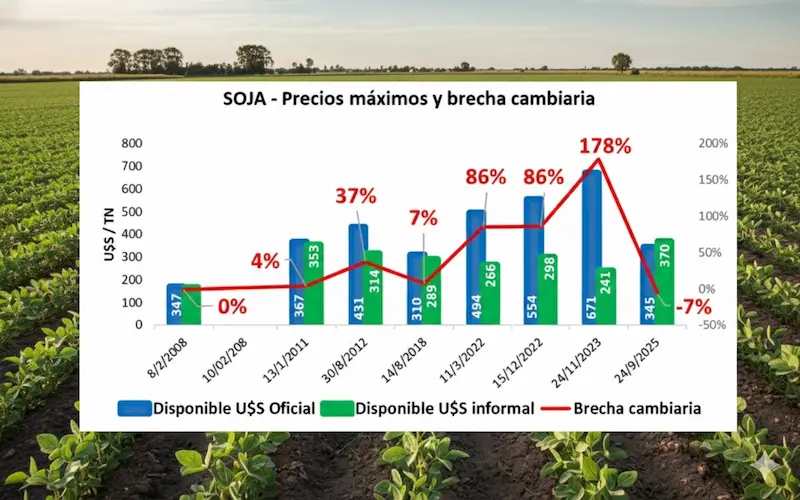

Opinión18 de diciembre de 2025Mercado de Granos - Por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Veamos el protagonismo de Argentina en el mercado oleaginoso internacional... y los riesgos de precio con soja y girasol.