Mercado de Granos, por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Hacer el balance del 2025 en función del rendimiento de nuestras liquidaciones. Para avanzar en la toma de decisiones considerando la evolución de la macroeconomía local.

Mercado de granos - por Marianela De Emilio; Ing. Agr. Msc. Agronegocios.

Opinión24 de noviembre de 2020 Las Rosas Digital

Las Rosas Digital

Se entiende por planificación de la empresa agropecuaria, al proceso a través del que se identifican problemas que sucederán durante el ciclo productivo, frente a los que se predeterminarán criterios para tomar decisiones cuyo objetivo es solucionarlos. Los criterios dependerán del nivel de información y formación de cada decisor (productor/empresario), y del acceso a herramientas para la toma de decisiones. Específicamente la planificación comercial dependerá del conocimiento y experiencia en el desarrollo de presupuestos, rentabilidad objetivo y herramientas comerciales.

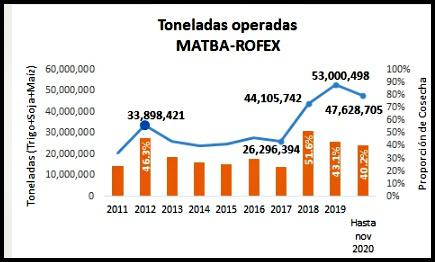

El Mercado a Término de Argentina, en el que se operan contratos de compra-venta y coberturas de precio de granos y monedas, MATBA-ROFEX, muestra cada año un creciente nivel de liquidez, visualizado a través del aumento de contratos operados, lo que además representa el grado de confianza y conocimiento de quienes operan en este mercado.

En el gráfico puede verse el volumen de toneladas operadas en la última década, sumando futuros y opciones de trigo, maíz y soja. Además, vemos que proporción del volumen de cosecha de estos tres granos en cada campaña, representa este volumen operado.

Fuente: Elaboración propia en base a registro de operaciones del MATBA

El salto de volumen operado en 2018, y sostén de cantidades que superan 40 millones de toneladas, y representan más del 40% de la cosecha de cada año, coincide con la puesta en marcha de la fusión MATBA-ROFEX, que, si bien se concretó en julio de 2019, fue desarrollada y negociada durante el 2018 y primer semestre del 2019.

Algo importante a resaltar, que tuvo gran impacto en el volumen de operatorias realizadas, fue la aparición de contratos MINI (10 toneladas) de trigo, maíz y soja, introducidos a fines de 2017, ya alcanzaron un volumen de operaciones que representó casi el 8% de todas las operaciones de ese año, pero, en 2018 y 2019, estos contratos de 10 toneladas, acumularon un volumen que representó más del 40% del total de volumen operado. Estos contratos MINI son una gran oportunidad para todos los que quieren empezar a operar, pero, sin experiencia, comprometer poco volumen, para conocer el funcionamiento del Mercado a Término en la práctica. Los contratos MINI no solo incluyen futuros de los tres granos, sino también opciones PUT y CALL, no muy ofrecidas, pero disponibles muchas veces para ser tomadas. Finalmente, en lo que respecta a contratos MINI, los valores operados son los mismos que los contratos tradicionales de 100 toneladas.

Las herramientas están, y, como se dijo más arriba, son usadas por quienes, además de informarse de fuentes confiables, se forman para desarrollar un criterio de planificación para la toma de decisiones comerciales.

Uno de los criterios de planificación comercial, a modo de ejemplo, es el de cubrir precios sobre determinado nivel de producción, durante el avance del ciclo productivo.

En la figura vemos la predeterminación de cubrir precios que representen el 20-30% de la futura cosecha, durante el período de pre-siembra, de aproximadamente seis meses, entre la cosecha de la campaña anterior y la siembra de la nueva, luego, avanzar hasta no más del 40% de precio o coberturas desde la siembra hasta el período crítico del cultivo, cuando se define rendimiento, y desde ahí a cosecha, según el rendimiento se defina, avanzar sobre el 50-60% de la futura cosecha, para llegar a la cosecha solo con el 40% de mercadería por preciar.

Hoy, en medio de un mercado alcista y con amenaza climática, podemos identificar el origen del riesgo precio y productivo actuando juntos:

El riesgo climático nos lleva a evitar comprometer entrega de mercadería.

El riesgo de mejora climática, y consecuente baja de precios, nos lleva a necesitar asegurar precios mínimos lo más altos posibles.

Operar con herramientas que aporten flexibilidad de captar subas, aseguren pisos y no comprometan entrega de mercadería, es el objetivo.

Veamos las estrategias más operadas desde el 01/09/2020 hasta el 21/11/2020, y como se elevó el interés abierto (cantidad de contratos que permanecen sin cancelar al finalizar la rueda de operaciones, el cual aumenta si todos abren posiciones o cancelan menos de los que abren, y disminuye si todos cancelan o cancelan más que los que abren posiciones). Veamos además que nos dice esto de la pertinencia de aprender a usar las herramientas del Mercado a Término, para enriquecer la planificación comercial de nuestras agro empresas.

Futuros soja mayo 2021: Hasta la fecha se han operado casi 2,5 millones de toneladas a soja mayo 2021, es decir, casi de 25.000 contratos de futuro. El interés abierto desde principios de septiembre hasta el pasado viernes, 21 de noviembre 2020, pasó de 6.359 a 11.289 contratos, es decir, el interés abierto sumó 4.930 contratos en menos de tres meses. Por último, el precio de soja mayo 2021 viajó desde U$S 239/TN a principios de septiembre, a U$S 310,5/TN al 21 de noviembre 2020.

Opciones PUT soja mayo 2021: Nos situamos en un rango de precios mínimos asegurados por opciones PUT, entre U$S 250 y 290/TN. Vemos un total de 3.006 contratos operados en opciones en este tiempo, entre esos precios mínimos a proteger. Si nos centramos en el PUT de U$S 270/TN, el interés abierto pasó de 10 contratos a inicios de septiembre, a 296 contratos hasta el pasado 21 de noviembre 2020.

Opciones CALL soja mayo 2021: Nos situamos en un rango de precios máximo asegurados por opciones CALL, entre U$S 290 y 330/TN. El total de contratos operados en este período de tiempo fue de 2.510 contratos. Si nos centramos en el CALL de U$S 310/TN, el interés abierto pasó de 5 contratos a inicios de septiembre, a 122 contratos hasta el pasado 21 de noviembre 2020.

Mientras la venta de futuros en el Mercado a Término, nos compromete con un precio, sin entrega de mercadería, que, como vimos, viajó en una suba que ganó más de U$S 70/TN los últimos tres meses, desde U$S 239 a 310,5/TN, las opciones PUT aseguran un precio mínimo a cobrar, a cambio de una prima, pudiendo tomar luego, todas las subas del mercado, y las opciones CALL, pueden ser usadas por el productor, entre otras posibilidades, para agregar flexibilidad a una venta de futuros, dado que, tras la venta de soja futura, realiza una compra de opciones CALL, que le da derecho, a cambio de una prima, a recomprar la mercadería vendida, a un precio máximo, para venderla a mayor precio, en caso que el mercado siga a la suba, a esta estrategia se la denomina PUT sintético, por cumplir la misma función que el PUT, pero desde la venta de un futuro sumando la compra de un CALL.

Conclusiones: El mayor nivel de liquidez, el mayor nivel de interés abierto en los contratos, nos dicen que hay interés en el uso de estas herramientas, que funcionan para lo que fueron creadas, acotar el riesgo precio, sin comprometer entrega de mercadería.

Usar coberturas con futuros y opciones de futuros, es la recomendación de este momento del mercado de gran incertidumbre. La pregunta es ¿nos quedamos mirando cómo crece el uso de estas herramientas? o ¿hacemos algo para ser parte de una mejor gestión de la planificación comercial de nuestras agro empresas?

Marianela De Emilio

Ing. Agr. Msc. Agronegocios

[email protected]

Mercado de Granos, por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Hacer el balance del 2025 en función del rendimiento de nuestras liquidaciones. Para avanzar en la toma de decisiones considerando la evolución de la macroeconomía local.

Mercado de Granos - Por Mónica Ortolani - El último informe del USDA ajustó los balances globales de soja, maíz y trigo, con señales mixtas. El productor argentino deberá afinar su estrategia de precios y cobertura en un mercado volátil.

Mercado de granos; por Marianela De Emilio, Ing. Agrónoma Master en Agronegocios - Un ejercicio que invita a cada productor a hacer sus números, para así ajustar la toma de decisiones hacia la campaña 2025/2026.

Por Marianela De Emilio; Ing. Agr. Msc. Agro negocios -Para avanzar en el análisis de las actuales subas y su posible duración según la evolución del mercado de granos.

Entrevista a Mónica Ortolani, en "La Radio del Campo" - La tranquilidad no es para quedarse quieto, sino para gestionar mejor. Comprar lo que falta, invertir donde corresponde y, sobre todo, usar las herramientas de cobertura de precios para cuidar el resultado.

Mercado de granos - Por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Para reforzar conocimiento respecto del rol de grandes inversores y lo que nos indica, útil para tomar decisiones productivas y comerciales.

Por Mónica Ortolani – Agrofinanzas – Docente de AgroEducación. Los mercados hablan con números, pero interpretarlos puede depender de tus emociones. En una semana clave, ¿qué decisiones vas a tomar?

Los incidentes exigieron una rápida intervención de fuerzas de seguridad y refuerzos.

El deportista de Club A. Almafuerte (Las Rosas) tuvo muy buen desempeño en Natal. Clasificó al Mundial de Eslovenia 2026 tras su gran actuación con la delegación argentina de karate.

El equipo de futbol femenino de C. A. Williams Kemmis ganó 3-1 y se ubicó entre los cuatro mejores del torneo.

Incluidas en el proyecto de Ley Tributaria, la propuesta incorpora descuentos para contribuyentes cumplidores, topes de actualización para que no haya incrementos encima de la inflación y medidas de impulso productivo para la industria, el agro, el comercio y los servicios en toda la provincia._