Mercado de granos y gestión - Por Marianela De Emilio; Ing. Agr. Msc. Agronegocios - ¿Cuan sensible es el margen bruto 26/27 según costos y precios?. Para tomar decisiones priorizando riesgos a limitar.

Las Rosas Digital

Las Rosas Digital

La suba de precios internacionales de los granos sigue sustentada en buen nivel de compras de grandes importadores, y amenazas climáticas para Sudamérica y zonas de Europa y Asia. A nivel local se presentan subas que van por dos caminos, por un lado, la suba propia de los granos, en función de los precios internacionales y la continuidad de demanda local con saldos 19/20 relativamente estrechos de soja y maíz, e inexistentes de trigo, y por otro, la suba por nuestro tipo de cambio, en continuo camino devaluatorio. Las subas de trigo y maíz, a pesar de ser granos destinados a la exportación en un 75% y 85% respectivamente, afectan al mercado interno de alimentos, pero, hasta donde lo afectan, como para frenar la suba de precios locales.

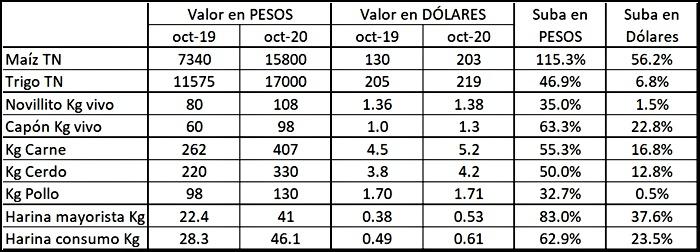

En el siguiente cuadro se observan los precios en PESOS y en Dólares, en la actualidad y a fechas similares el año pasado, para diferentes productos. Vemos en las últimas dos columnas, la tasa a la que han subido, en PESOS y en Dólares.

Fuente: Precio pizarra Rosario (maíz y trigo); Liniers (novillito); Miniagri (Capón); IPCVA (carne de vaca y cerdo); INDEC (pollo y harina)

Fuente: Precio pizarra Rosario (maíz y trigo); Liniers (novillito); Miniagri (Capón); IPCVA (carne de vaca y cerdo); INDEC (pollo y harina)

Si consideramos la devaluación anual de los últimos doce meses, de 32%, un índice de inflación al consumo de bienes (alimentos) de 43,2%, y del 43,4% para productos agropecuarios primarios, tenemos que, salvo el novillito y el pollo, el resto de los bienes tuvieron subas en PESOS superiores a la inflación.

El consumo de harina de trigo, calculado para los últimos doce meses, alcanza 113 kg/habitante/año, superior a los 105 kg en 2019, mientras el consumo de carne bovina se estima en 50,15 kg/hab./año, debajo de los 51,33 kg del año pasado, el de carne porcina en 14,1 kg/hab./año, algo inferior a los 14,2 kg del 2019, y el consumo de pollo en 43,9 kg/hab./año, encima de 43,5 kg el año pasado. Para resumir, el consumo de harina sube 7,6%, el de pollo sube casi 1%, mientras el consumo de carne bovina cae más del 2% y el de cerdo cae menos del 1%.

Por el lado de la demanda local, puede decirse que la realidad global y local ha resultado en una pérdida del poder adquisitivo de los ciudadanos, reflejado en un aumento del consumo de harinas y pollo, y disminución de carne de vaca, la más costosa, aunque no en proporción significativa.

Por el lado de la oferta, la realidad del clima local, con un otoño-invierno, y lo que va de la primavera, muy secos, trajeron mayor nivel de liquidación de cabezas, por falta de reservas para recría y engorde, lo que trajo al mercado interno mayor oferta en el corto plazo, y frenó mayores subas en los precios locales de ganado en pie, que, como vemos en el cuadro, subió por debajo de la inflación, mientras el capón tuvo casi el doble de subas. Dado que la base de alimento en los sistemas productivos bovinos es forrajes, y en menos proporción granos, entre los que se encuentra el maíz, la falta de pasturas condicionó la retención de cabezas, y la suba de precios del maíz perjudica principalmente las etapas de terminación bovina. Sin embargo, la producción porcina y aviar, muy dependientes de este cereal, se encuentran amenazadas por las subas del maíz de las últimas semanas, y con esto también lo están los precios de estas dos carnes, parcialmente sustitutas de la carne de vaca. Por ahora no se observa un traslado de las subas del maíz, al precio de las carnes.

Por último, el precio del trigo, que se mantuvo alto casi todo el año, no muestra que tienda a bajar durante la cosecha, dados los bajos rendimientos que se esperan en muchas zonas productivas del país. La mayor amenaza, por encima del precio, es el tipo de cambio de los próximos meses, y la incertidumbre, difícil de cubrir de parte de los molinos, que ve un panorama de mediano plazo de escasez. Las harinas han mostrado subas superiores a las subas del cereal, tanto en PESOS como en Dólares, lo que deja menor margen de subas en el corto plazo.

Conclusiones: Para responder a la pregunta, respecto al potencial freno de subas de precios locales de trigo y maíz, por causa del consumo interno, decimos que:

* Trigo tuvo en 2018, precios en torno a U$S 240/TN desde abril a octubre de ese año, y en 2019, por encima de U$S 220/TN desde junio a octubre. Este año ya se encuentra en torno a U$S 220/TN, y podría estabilizarse entre U$S 220-240/TN desde enero 2021 en adelante, pero difícilmente supere estos valores, por límites en los precios internacionales, y por inviabilidad del consumo local para convalidar precios más altos.

* Maíz desde 2016 no cotizaba a U$S 200/TN o más, precios que modifican la ecuación de sistemas productivos locales dependientes de este cereal, como es el caso de la producción porcina, aviar, y engorde a corral bovino. Con precios internacionales en suba, los próximos meses serán muy difíciles para el consumo interno, por lo que, no vemos viable superar estos valores para la demanda local.

* El dilema para ambos cereales sería que las cotizaciones locales vayan por debajo de estos precios, por controles gubernamentales, sea de volumen de exportación, como de precios en el mercado interno. Ante esta posibilidad, las herramientas comerciales ofrecen coberturas de precios, para evitar bajas reales del mercado o bajas artificialmente creadas.

* El pan y la carne, alimentos básicos de la canasta alimentaria argentina, serán adquiridos por todos los ciudadanos, en la medida que la coyuntura muestre señales de un panorama de mediano plazo encaminado hacia el crecimiento. La capacidad de adquirirlos no está limitada por el costo de las materias primas, sino por el poder adquisitivo de los sueldos y la oportunidad de cada ciudadano de acceder a un trabajo que se lo provea.

Marianela De Emilio

Ing. Agr. Msc. Agronegocios

[email protected]