Mercado de granos y gestión. Por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Una mirada a los tres gigantes del agro americano, para ver como venimos y que buscar en adelante.

Las Rosas Digital

Las Rosas Digital

La semana comenzó con importantes anuncios locales -la baja permanente de retenciones a todos los granos- seguidos por la publicación del informe mundial de oferta y demanda del USDA. Ambos eventos generaron movimientos significativos en los precios, tanto locales como internacionales, con subas y bajas según mercado y producto. Este informe busca interpretar esos cambios y detectar oportunidades para la toma de decisiones comerciales.

El martes 9 de diciembre de 2025 se anunció una baja permanente de las retenciones a todos los granos. Aunque la medida entrará en vigor recién tras su publicación en el Boletín Oficial, los mercados reaccionaron de inmediato. En Chicago, la soja cayó debido a la mayor competitividad argentina. En el mercado local, en cambio, los futuros de los tres granos mostraron subas: soja $+\$1/\$2$ USD/TN, maíz $+\$1,5$ USD/TN y trigo $+\$3/\$4$ USD/TN, según posiciones futuras. No obstante, estas subas del Mercado a Término no se reflejan totalmente en el disponible, ya que la medida aún no está vigente y los precios internacionales de soja presionaron a la baja. Aun así, es importante estimar el descuento teórico por retenciones bajo el nuevo esquema, así como el FAS teórico, y compararlo con los precios operados el martes.

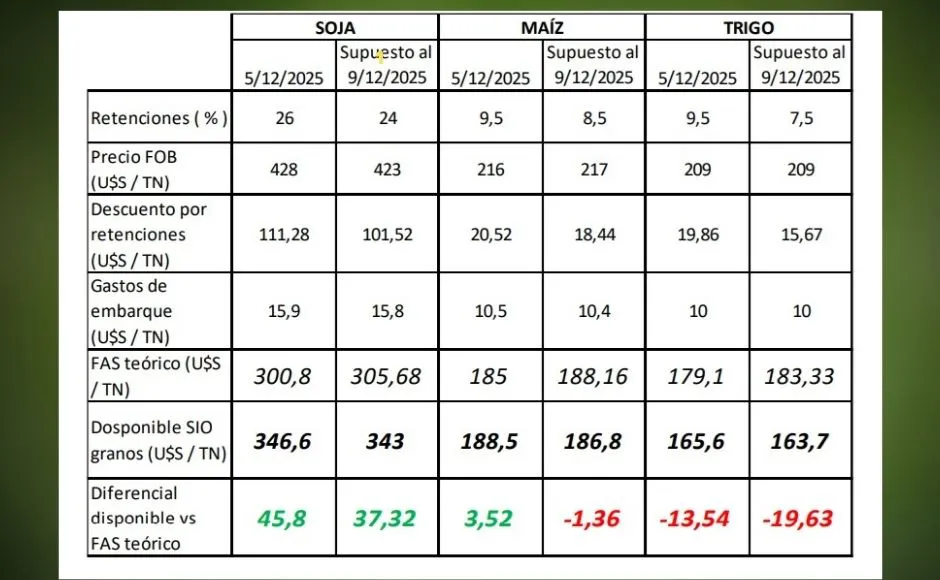

Tabla de Comparación (5/12/2025 vs. Supuesto al 9/12/2025)

Tabla de Comparación (5/12/2025 vs. Supuesto al 9/12/2025)

Detalle de los Cambios:

Precio FOB: El FOB soja cayó $-\$5$ USD/TN; el FOB maíz subió $+\$1$ USD/TN; el FOB trigo se mantuvo sin cambios.

Descuento por retenciones:

Soja: El descuento baja de U$S 111,28 a 101,52/TN, es decir, U$S 9,76/TN menos por retenciones que pasaron del 26% al 24%.

Maíz: Con retenciones del 9,5%, el descuento era U$S 20,52/TN; con 8,5% pasaría a U$S 18,44/TN, mejorando U$S 2/TN.

Trigo: Con retenciones reducidas de 9,5% a 7,5%, el descuento pasa de U$S 19,86 a 15,67/TN, una mejora de U$S 4,2/TN.

Resumen: Una vez oficializada la medida, la capacidad de pago debería mejorar U$S $+9/\$10$/TN en soja, U$S $+2$/TN en maíz y U$S $+4$/TN en trigo.

Soja: El precio más operado en el disponible según SIO(1) granos fue U$S 343/TN, unos U$S $-3$/TN por debajo del viernes previo, reflejando la caída internacional y la falta de vigencia del nuevo esquema. Se mantiene un alto diferencial entre FAS teórico y disponible debido al pago por encima de la capacidad teórica para cumplir compromisos previos, lo que implica un descuento por retenciones del 15%.

Maíz: El disponible se ubica cerca de la capacidad teórica de pago.

Trigo: Los precios disponibles siguen muy por debajo del FAS teórico, tanto antes como después del anuncio, debido al cuello de botella logístico en plena cosecha récord.

Soja: El informe de diciembre no presentó cambios relevantes. El USDA mantuvo sus proyecciones de exportación para EE.UU. -las más bajas en 12 años pese a la escasa demanda china. Las estimaciones de producción sudamericana también se sostuvieron, lo que refuerza la expectativa de una campaña abundante y presionó a la baja a Chicago.

A nivel global la producción de soja 25/26 se estima en 423 MM TN, 4 MM TN menos que el año pasado, mientras el consumo proyectado aumenta 9 MM TN respecto a 24/25 y el stock final cae 1 MM TN.

El resultado es una relación stock/consumo de 29%, alta, pero no holgada. Esto sugiere que, pese a la presión bajista de corto plazo, los precios mantienen fundamentos que sostienen buenos niveles de precios en el mediano plazo.

Maíz: EE.UU. incrementó sus proyecciones de exportación en más de 3 MM TN y recortó stocks finales, lo que resulta ligeramente alcista, aunque insuficiente para cambiar la tendencia general.

A nivel global la producción fue recortada mientras el consumo y las exportaciones aumentaron. El stock final cae y la relación stock/consumo desciende a 21,5%, la más baja en diez años.

Si bien el mercado continúa abundantemente abastecido, está acompañado de un consumo muy firme, lo que abre la puerta a movimientos alcistas ante cualquier ajuste productivo.

Trigo: La cosecha récord argentina se suma a aumentos en Australia, Canadá, la UE y Rusia. Con un consumo global que crece lentamente, los stocks finales aumentan y la relación stock/consumo supera el 33%. Aunque no es el punto más alto de la década, refleja un mercado ampliamente abastecido y justifica los bajos precios actuales y futuros.

La reducción de retenciones podría mejorar precios disponibles y futuros, pero no garantiza un impacto inmediato en el mercado físico.

SOJA: Mantiene la mejor relación entre precios y capacidad teórica de pago.

Con 25% de la cosecha 24/25 aún sin liquidar, es conveniente avanzar con ventas de mercadería, sin comprometer físico destinado a pagos posteriores.

En cuanto a la cosecha futura, aprovechar las subas de futuros para ampliar coberturas 25/26.

MAÍZ: Aún falta 42% de la cosecha 24/25 por fijar precio.

Con una eventual mejora en precios por baja de retenciones, conviene avanzar en ventas para reducir exposición a bajas y mantener una parte para capturar posibles subas hacia enero 2026.

Para la nueva cosecha, cubrir posiciones con entrega asegurada para evitar problemas logísticos, como los observados hoy en trigo.

TRIGO: Los precios tocaron pisos cercanos a U$S 160/TN. La capacidad teórica de pago queda relegada ante problemas logísticos y necesidad de liquidez que causan masivas entregas y liquidaciones.

Avanzar con ventas cuando los precios se acerquen a U$S 180/TN, evaluando alternativas de almacenaje o entrega según expectativas de corto plazo.

Fue una semana corta pero cargada de anuncios, con mercados muy sensibles a cada novedad. La orientación del gobierno hacia una menor carga impositiva abre oportunidades que deben aprovecharse cuando los precios lo permiten.

Se recomienda avanzar en ventas de mercadería disponible y cubrir riesgos de la nueva cosecha ante potenciales bajas.

Marianela De Emilio

Ing. Agr. Msc. Agro negocios

(1) https://monitorsiogranos.magyp.gob.ar/monitorsiogranos.html