Mercado de granos y gestión. Por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Una mirada a los tres gigantes del agro americano, para ver como venimos y que buscar en adelante.

Las Rosas Digital

Las Rosas Digital

Para conocer tendencias globales del mercado oleaginoso, debe considerarse la producción y consumo de granos, harinas y aceites que integran el mismo. Soja, girasol y colza son tres importantes oleaginosas que tienen su lugar en Argentina, ocupando la soja el primer puesto, girasol el segundo y colza el tercero. Dado que la mayor proporción de estos granos y sus subproductos tienen como destino la exportación, importa conocer la evolución de precios de exportación y aspectos que podrían impactar en la dirección futura de los mismos.

Para la campaña 2025/2026 se proyectan menores existencias de soja en Estados Unidos, de girasol en Ucrania y la Unión Europea, y de algodón en Estados Unidos y Sudán. Se prevé que las existencias finales mundiales de granos oleaginosos disminuyan por menores existencias de soja en Estados Unidos y Argentina, no compensada por el aumento de la colza proyectado para la Unión Europea. Estas proyecciones podrían cambiar, principalmente por mayor superficie de siembra de soja en Argentina, que, ante la mejora de precios futuros 2026 y presión bajista del maíz, podría cambiar los planteos productivos para la campaña entrante y elevar las existencias mundiales de soja.

La molienda mundial de oleaginosas ha disminuido por menor molienda de girasol en la Unión Europea y Ucrania, y de algodón en Estados Unidos y Uzbekistán, no compensado del todo por el aumento de la molienda de colza en la Unión Europea.

El comercio mundial de harina de estas oleaginosas se mantiene sin cambios, con un aumento de la harina de colza en India que compensa la disminución de las exportaciones de harina de girasol en Ucrania.

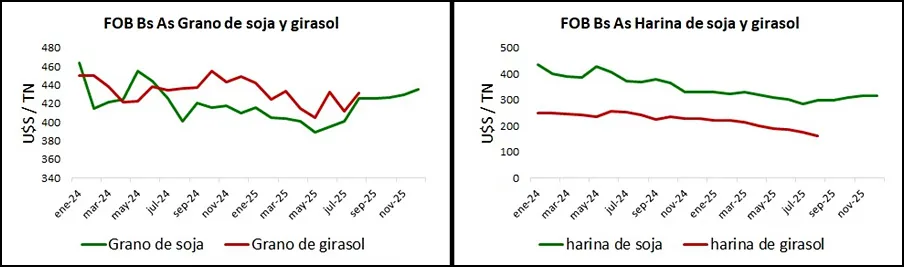

Los precios de exportación (FOB) de soja y girasol se mantienen con pocos cambios, aunque algo recuperados para soja desde julio en adelante, por menor producción 25/26 proyectada en Estados Unidos. Los precios de exportación de soja estadounidense siguen alejados de Argentina y Brasil por no compras de China de soja estadounidense y preferencia de ese país por soja de Sudamérica.

Fuente: Elaboración propia en base a datos de Mercados Agropecuarios, SAGPyA.

Fuente: Elaboración propia en base a datos de Mercados Agropecuarios, SAGPyA.

Los precios de exportación local de harina de soja se recuperaron a la suba desde julio 2025, luego de bajas casi ininterrumpidas desde julio 2024. La harina de girasol sigue en caída, con precios en baja que ya perforaron U$S 170/TN.

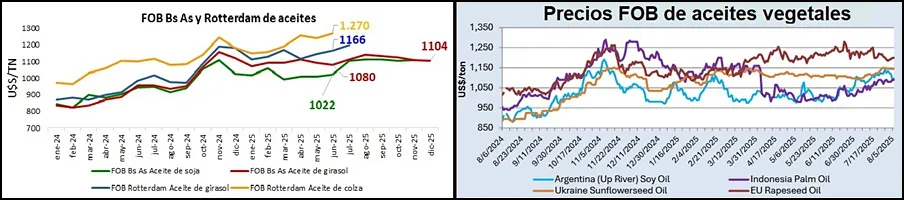

El comercio mundial de aceite vegetal se reduce por menor volumen de exportaciones de aceite de girasol desde Ucrania y reactivación de la demanda.

En el gráfico de la izquierda puede verse como los precios de exportación de aceite de soja de Argentina subieron un importante escalón en julio 2025, debido a la fuerte demanda de los importadores y subas del aceite en Chicago, que mantiene precios superiores a los orígenes alternativos debido a la fuerte demanda interna de biocombustibles.

El FOB del aceite de girasol se sostiene en buen nivel de precios alcanzados desde noviembre 2024, sin mayores escaladas según los futuros FOB Bs As, fluctuando en torno a U$S 1.100/TN.

El mercado de Rotterdam, referente del mercado internacional de aceites, muestra la evolución de precios FOB del aceite de girasol y colza hasta junio-julio 2025. Puede verse una orientación a la suba para ambos aceites, lo que permite competir con aceites desde Argentina hacia orígenes más alejados.

Fuente: Elaboración propia en base a datos de Mercados Agropecuarios, SAGPyA Fuente: USDA – OilReport

En el gráfico de la derecha puede verse el precio FOB de orígenes representativos de cada aceite vegetal. Así, el precio del aceite de girasol de Ucrania se fortaleció a medida que disminuían las perspectivas de producción en ese país. Los precios de exportación de aceite de colza de la Unión Europea muestran techos y potenciales bajas por el avance de cosecha en toda Europa, aunque los precios siguen siendo elevados en un contexto de escasez de suministros. Por último, el aceite de palma sigue siendo el aceite de descuento del mundo, con cierta apreciación mes a mes a medida que se acelera la demanda de importaciones, las subas de este aceite alcanzan al precio FOB del aceite de soja en Argentina.

Los aceites se sostienen en buenos niveles de precios, en medio de cambios de reglas en torno a biocombustibles y aranceles en Estados Unidos. Hasta octubre podrán tomarse resoluciones en cuanto al cumplimiento de estándares de calidad de combustibles combinados con biocombustibles, hacia las grandes refinerías estadounidenses, lo que podría alterar hacia arriba o abajo la demanda de aceite de soja e impactar al alza o a la baja respectivamente. Por otro lado, trascendió que el aceite de palma de Indonesia no tendría que pagar aranceles del 19 % con sus exportaciones a USA, país que ha sostenido importaciones en torno a 1,8 millones de toneladas los últimos años, y podría elevar dichas compras en la medida que sea más competitivo que el aceite estadounidense, lo que podría presionar a la baja al complejo oleaginoso estadounidense.

El relativo buen nivel de precios de oleaginosos y aceites se relaciona con una oferta ajustada de aceites en el mundo y una demanda sostenida con destino a biocombustibles. En un contexto global de conflictos, el escenario energético podría cambiar de un momento a otro, y pesar sobre los precios al alza o a la baja. Dado que los últimos meses muestran ventaja de precios, es importante tanto para soja, como para girasol y colza, considerar ofertas actuales de precios y cubrir parte de la producción a obtener, a fin de minimizar el riesgo de bajas ante cualquier cambio de coyuntura.

Marianela De Emilio

Ing. Agr. Msc. Agro negocios