Mercado de Granos, por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Mirando los precios ante las novedades de esta semana (baja de retenciones), para avanzar en las decisiones comerciales

Mercado de granos - Por Marianela De Emilio; Ing. Agr. Msc. Agronegocios .

Opinión23 de noviembre de 2021 Las Rosas Digital

Las Rosas Digital

De crisis en crisis el mundo sigue su curso. La crisis sanitaria dio lugar a una crisis económica, mientras importantes países productores de granos atravesaron sequías, resultando en menores cosechas y recorte de stocks. El mundo se reactiva parcialmente de las crisis mencionadas y llega una crisis energética en países como Rusia y China, que afecta la producción de insumos claves para la agricultura, principalmente fertilizantes, que mostraron subas record los últimos meses. ¿Cuál será el rumbo de los alimentos en el mundo, si los stocks de granos siguen bajando y los costos de producir siguen subiendo? Veamos lo que representan los stocks y la amenaza detrás de las subas de los fertilizantes.

¿Por qué es importante conocer la relación stock/consumo de granos?

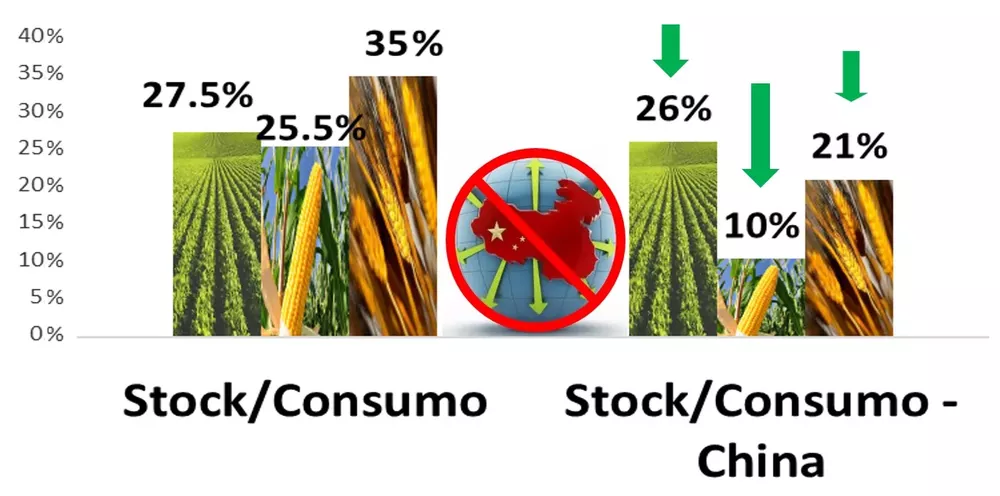

En la jerga de mercado de granos, se habla mucho de la relación stock/consumo mundial, expresada en porcentaje. Esta relación se logra conociendo el stock final mundial, que es el stock remanente de determinado producto, al momento de iniciar un nuevo ciclo comercial, con el ingreso de la nueva cosecha, y el consumo mundial de ese producto para el ciclo comercial que finaliza. Esta relación stock/consumo, representa entonces, que proporción, en función del consumo mundial de ese producto, queda reservada en los almacenes del mundo, justo antes que ingrese la nueva cosecha, de manera que, si hay alguna falla productiva en la cosecha siguiente, se conoce que proporción del consumo podría suplirse con el stock de la cosecha vieja. Para poner un ejemplo, si la relación stock/consumo mundial del trigo es del 25%, significa que se dispone, sobra, queda un saldo de 25% del volumen de trigo consumido en el mundo, que pasa a la campaña siguiente, y, en caso de fallas, podría responderse a la demanda por ¼ del volumen mundial a consumir con el remanente del año anterior, y, siempre que la falla productiva no supere esa proporción, el mundo no se quedaría sin trigo al año siguiente. Dado que, no solo la producción puede fallar, sino que el consumo aumentar, es importante para el mercado contar con una relación stock/consumo entre 25 y 30%, para tener cierta tranquilidad de abastecimiento de alimentos, y toda disminución de esta relación es tomada como una alerta.

Algo importante a mencionar es que no solo es importante saber cuánto es el stock final mundial, sino también donde se encuentra, dado que, si se concentra en países exportadores, es alimento disponible para el mundo, pero, si se encuentra en países netamente consumidores, difícilmente esté disponible para el resto.

¿Qué pasa si le quitamos China a la relación stock/consumo mundial?

Sabiendo que 61% del stock final mundial de trigo, 69% de maíz y 34% de soja, se encuentra en China, no es difícil notar que el resto del mundo se encuentra en una posición vulnerable respecto a estos granos, principalmente trigo y maíz, si sacamos a China de la ecuación, tanto el stock como el consumo. Veamos como resulta.

Fuente: Elaboración propia en base a datos del USDA-09-11-2021

Fuente: Elaboración propia en base a datos del USDA-09-11-2021

En el gráfico puede verse la relación stock/consumo mundial, y al lado, la relación stock/consumo sin China. Todas las relaciones stock/consumo sin China disminuyen respecto a la mundial, soja es la que menos varía, y maíz resulta en una relación más dramática, al quitar el stock y el consumo de China. Para ponerlo en palabras, significa que, si en el mundo menos China, hubiese una falla productiva que supere el 10% del volumen consumido, el mundo quedaría desprovisto de este cereal, o, dependería de que China quisiera venderle parte de su gran stock.

Esto pone en perspectiva el riesgo de abastecimiento de granos en el mundo, y, siendo trigo y maíz los que disponen de stock más ajustado sin China, es fundamental tener en claro los riesgos productivos de los principales productores y exportadores del mundo. El riesgo productivo viene principalmente del clima. Pero también hay riesgo en otros componentes que definen rendimiento, por ejemplo, la tecnología usada para producir, como genética de semillas, cuidado del cultivo y uso de fertilizantes, por mencionar algunas de las variables más importantes, que definen rendimientos junto al clima.

¿Qué pasa si a la producción se le quita productividad, por ejemplo, disminuyendo el uso de fertilizantes?

En los últimos seis meses el precio internacional de los fertilizantes más usados para la producción de granos, principalmente a base de nitrógeno, han tenido subas mientras el precio de los granos ha tenido bajas. Estas subas se han dado por problemas de abastecimiento pasada la crisis sanitaria, y posterior crisis energética, que causó suba de costos de producción. El alcance de estas subas es global, por ejemplo, a nivel internacional, de mayo a noviembre 2021 la Urea (uno de los fertilizantes nitrogenados más usados) ha elevado su precio 268%, a diferencia del precio de maíz en el mismo período, que ha bajado 22%. A nivel local y en Dólares, de mayo a noviembre 2021, la Urea aumentó 190%, mientras el maíz ha bajado 8% y la soja 3% su valor. En cuanto a trigo, ha tenido subas de 4%, no obstante, es insignificante frente a la suba de los fertilizantes.

Esta fuerte suba de costos de fertilizantes eleva la proporción de este costo, sobre los costos totales de implantación (siembra y protección del cultivo). Suponiendo costos productivos de la zona núcleo, al Sur de Santa Fe, se calcula que los fertilizantes representan 75% del costo total de implantación de trigo, cuando hace seis meses representaba 50% del mismo; en maíz, el costo de fertilizantes representa más de 40%, cuando en mayo representaba 30%; finalmente en soja, los fertilizantes representan 14% del costo total de implantación, a diferencia del 10% que representaba en mayo pasado. Si bien estas proporciones son un ejemplo basado en un presupuesto de una zona de Argentina, el impacto de estas fuertes subas, afecta a todos los países productores de granos, y posiblemente, de no revertirse esta situación, afecte a las decisiones de siembra y de tecnología a aplicar, especialmente la cantidad de fertilizante, considerando que los precios de los granos no permitirán en muchas zonas, invertir en tecnología de insumos al nivel que lo hicieron en las últimas campañas.

¿Qué cultivos podrían sufrir mayor reducción de fertilizantes a aplicar? O ¿Qué cultivo perderá superficie de siembra?

Claramente el trigo y el maíz son los más propensos a pagar la suba de precios de fertilizantes con menor superficie de siembra y/o menor nivel de fertilización. Dado que los altos precios no es la única limitante para sostener los niveles de fertilidad en la producción, sino además el abastecimiento de estos insumos, cuya provisión internacional se ve amenazada, por menor producción y problemas logísticos, se espera que las decisiones de siembra estén condicionadas al acceso a fertilizantes, además de los precios.

CONCLUSIONES: Vimos que hay un volumen remanente de granos que pasa de un año a otro, Stock final mundial, y podría suplir al consumo ante eventuales mermas productivas, pero esos remanentes son muy ajustados cuando quitamos a China de la cuenta, principalmente maíz y trigo. Estos son los cereales más afectados por la suba de costos y disponibilidad de fertilizantes. La amenaza de los meses por delante, de continuar el problema de suministro y altos precios en estos y otros insumos claves para la producción, radica en pérdida de productividad por menor tecnología aplicada a los cultivos, lo que se traduce en menor oferta de alimentos. Considerando el protagonismo global de trigo y maíz en la alimentación humana y animal, están en el ojo de la tormenta del mercado. La mayor amenaza global, luego de una crisis sanitaria, seguida de una crisis energética, es continuar con una crisis alimentaria. La geopolítica no está ajena, sino que es protagonista de estos hechos, pero esa historia será contada en otro capítulo.

Marianela De Emilio

Ing. Agr. Msc. Agronegocios

[email protected]

Mercado de Granos, por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Mirando los precios ante las novedades de esta semana (baja de retenciones), para avanzar en las decisiones comerciales

Por Mónica Ortolani - La falta de planificación en la sucesión agropecuaria pone en riesgo la continuidad del negocio y la armonía familiar. La clave es conversar hoy. Profesionalización de la gestión y roles claros evitan conflictos.

Mercado de Granos. por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Para ayudar a mirar con más agudeza las oportunidades de precio, y no quedarnos en miradas sesgadas por la historia reciente.

La consultora Mónica Ortolani analiza el mercado de granos y recomienda herramientas de gestión para evitar pérdidas por falta de planificación comercial.

Por Marianela De Emilio - En medio de una cosecha de trigo convulsionada y liquidaciones de soja y maíz que dan lugar a la nueva siembra, giramos el foco al valor agregado. Fundamentos de rentabilidad y reglas claras para el análisis un escalón más que en los quintales por hectárea.

Mercado de Granos, por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Hacer el balance del 2025 en función del rendimiento de nuestras liquidaciones. Para avanzar en la toma de decisiones considerando la evolución de la macroeconomía local.

Mercado de Granos - Por Mónica Ortolani - El último informe del USDA ajustó los balances globales de soja, maíz y trigo, con señales mixtas. El productor argentino deberá afinar su estrategia de precios y cobertura en un mercado volátil.

La PDI lo detuvo en la autopista Rosario-Córdoba cuando intentaba huir en un remís hacia la provincia de Córdoba

La concejal del bloque Hacemos solicitó al Ejecutivo municipal una reunión urgente por la ola de robos. Buscan una ciudad "sin miedo y sin rejas".

"Cremería" se impuso 3 a 0 en la 2a. final del Clausura de la Liga Cañadense. Ante una multitud logró su título n° 16 con un global de 3 a 1.

Hubo procedimientos en todas las estaciones de servicio y arrestaron al titular de "Los Pumas". Interviene Asuntos Internos.