![Imagen de referencia.22-02-2021[18436]](/download/multimedia.normal.99ad966d26bacc51.496d6167656e206465207265666572656e6369612e32322d30322d323032315b5f6e6f726d616c2e6a7067.jpg)

![22-02-2021-A[18435]](http://lasrosasdigital.com.ar/download/multimedia.miniatura.8f48bf09da7a308b.32322d30322d323032312d415b31383433355d5f6d696e6961747572612e706e67.png)

![22-02-2021-B[18434]](http://lasrosasdigital.com.ar/download/multimedia.miniatura.88d2edf940429447.32322d30322d323032312d425b31383433345d5f6d696e6961747572612e6a7067.jpg)

Mercado oleaginoso y realidad argentina de soja y girasol

Las Rosas Digital

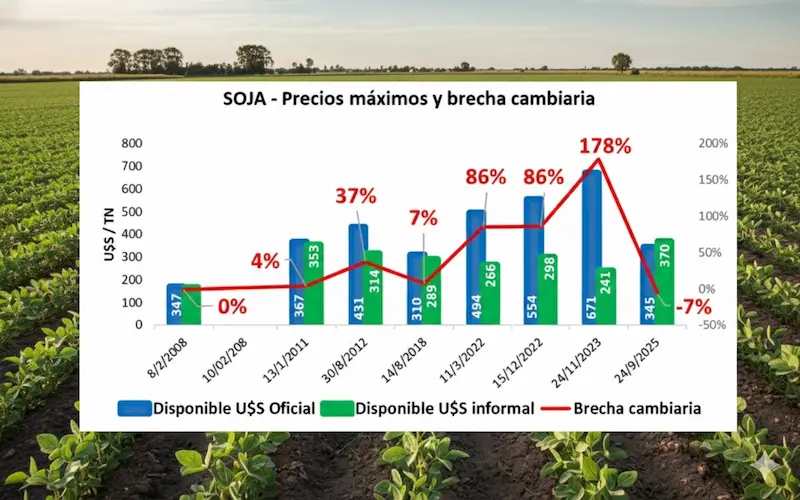

Opinión18 de diciembre de 2025Mercado de Granos - Por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Veamos el protagonismo de Argentina en el mercado oleaginoso internacional... y los riesgos de precio con soja y girasol.