![Gráfico-1[17787]](http://lasrosasdigital.com.ar/download/multimedia.normal.a49b806812762276.4772c3a16669636f2d315b31373738375d5f6e6f726d616c2e6a7067.jpg)

![Gráfico-2[17788]](http://lasrosasdigital.com.ar/download/multimedia.normal.b3a117c730ebabe3.4772c3a16669636f2d325b31373738385d5f6e6f726d616c2e6a7067.jpg) Fuente: Elaboración propia en base a datos del USDA. 12/01/2021

Fuente: Elaboración propia en base a datos del USDA. 12/01/2021

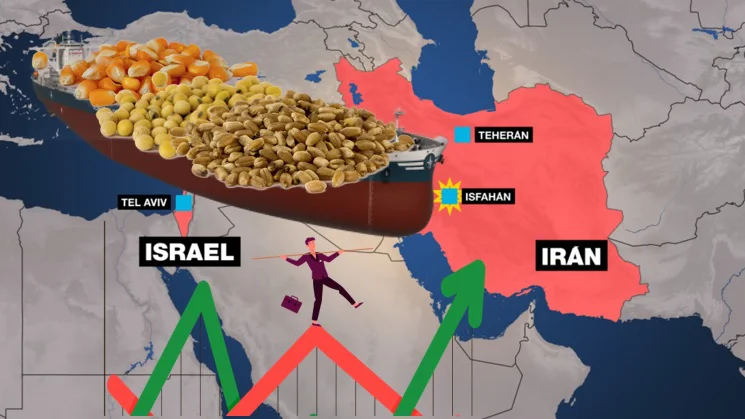

Estrategias frente a la incertidumbre: El desafío de producir con costos en alza y mercados volátiles

Las Rosas Digital

Opinión23 de marzo de 2026Mónica Ortolani analiza cómo la guerra impacta en los insumos, destaca una gestión “quirúrgica” y herramientas para cuidar la rentabilidad. (El informe se hizo antes del anuncio de Trump sobre Irán).