Mercado de granos y gestión. Por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Una mirada a los tres gigantes del agro americano, para ver como venimos y que buscar en adelante.

Las Rosas Digital

Las Rosas Digital

Se ha recomendado muchas veces y de muchas maneras planificar la comercialización agrícola, y evitar de esta forma, llegar a cuellos de botella en los que la situación nos obligue a vender en un momento de malos precios. La 19/20 ha sido una campaña en la que predominaron tendencias bajistas y no abundaron oportunidades de captar subas, sin embargo, con gran parte de la cosecha liquidada, es decir, vendida con precio cerrado, veamos los precios promedio logrados hasta ahora, con una tendencia de precios en alza para el corto plazo, y cómo manejar el saldo restante para mejorar el resultado final de la 19/20.

En el gráfico se observan los precios pizarra Rosario, convertidos a Dólares por tonelada (U$S/TN), según el tipo de cambio de cada día de cotización.

Vemos cómo se han mantenido los precios de trigo, pasando enero 2020, por encima de U$S 180/TN, los de maíz, pasando abril, por debajo de U$S 140/TN, y los de soja, pasando mayo, por debajo de U$S 240/TN.

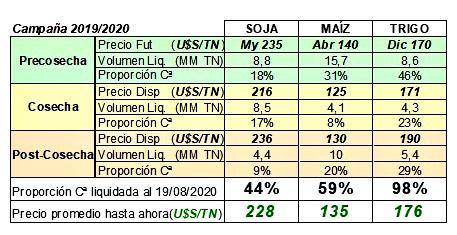

Si nos remitimos al último informe de compras, ventas y embarques, del Ministerio de Agricultura de la Nación, se observa al 19 de agosto 2020, el volumen de soja, trigo y maíz, comercializado con precio, y representan el 44% de soja, el 59% de maíz y el 98% de trigo 19/20.

A nivel nacional, la mercadería se ha ido vendiendo y preciando desde la pre-cosecha hasta ahora, la post-cosecha. Conociendo los volúmenes vendidos con precio, previo a la cosecha de trigo en diciembre 2019, de maíz en abril 2020 y de soja en mayo 2020, y, promediando los precios futuros de trigo diciembre 2019, maíz abril 2020 y soja mayo 2020, como se observa en el cuadro a continuación, se obtiene que el 46% del trigo fue liquidado en torno a U$S 170/TN, el 31% del maíz a U$S 140/TN, y el 18% de soja en U$S 235/TN.

Luego vemos los volúmenes vendidos con precio durante la cosecha, entre diciembre y mediados de enero 2020 para trigo, entre abril y mayo en maíz temprano, y entre mayo y junio en soja, cantidades que fueron liquidadas a los precios disponibles, lo mismo para los volúmenes vendidos en post-cosecha. Y se llega a los porcentajes hasta ahora liquidados con precio, y al precio promedio a nivel nacional, logrado hasta ahora por la cosecha 19/20, que en soja resulta en U$S 228/TN, en maíz es de U$S 135/TN, y en trigo, con casi nada por liquidar, en U$S 176/TN.

Con el 56% de soja y 41% de maíz por liquidar, los precios disponibles actuales, en U$S 252 y 150/TN respectivamente, permitirían mejorar el precio promedio de la 19/20 por encima de U$S 230/TN en soja y de U$S 135/TN en maíz. Por lo que interesa ver cuanto más podrían subir los precios, o, por el contrario, cuanto podrían durar estas subas, antes de volver a la baja. Para esto repasemos los futuros de soja y maíz 2020, y algunas herramientas de cobertura flexibles a más subas.

Los precios futuros para el saldo de soja 19/20, futuros de septiembre 2020 a enero 2021, están en una línea plana de U$S 257/TN, sin mejoras hacia fin de año respecto de septiembre, pero siendo precios que podrían caer frente a presión de cosecha en Estado Unidos hacia noviembre, y/o tras concentración de ventas de parte de la oferta hacia fin de año. Así, toda venta que se derive a fin de año, vale cubrir precio y agregar opciones para dar flexibilidad, en caso que la sequía de Sudamérica sostenga las subas internacionales. Un ejemplo es vender soja noviembre a U$S 257/TN, y comprar un CALL noviembre asegurando un precio de compra en U$S 256/TN, pagando un costo de prima de U$S 6/TN, lo que se denomina PUT sintético, o también comprar un PUT tradicional de soja noviembre, asegurando un mínimo de precio de venta en U$S 256/TN, pagando una prima de U$S 5/TN. Ambas estrategias con opciones resultan en un piso de U$S 251/TN, y dan oportunidad de captar subas por encima de U$S 256/TN a noviembre, el valor de la prima del PUT tradicional es menor, y ofrece menores costos de transacción por no vender en el futuro, sin embargo, ambas estrategias son a tener en cuenta, según la presencia de una contra parte para concretarlas.

En cuanto a maíz, U$S 153-154/TN son los precios futuros septiembre y diciembre 2020, al igual que en soja, no ofrece ventaja postergar ventas en Dólares, pero, ante el estrecho saldo a liquidar y falta de destino para el dinero de ventas en el corto plazo, puede cubrirse el precio a diciembre en U$S 154/TN, y comprar un CALL a U$S 158/TN, a una prima de U$S 3,5/TN, es decir, un PUT sintético que nos deja con un mínimo a cobrar por encima de U$S 150/TN, y permite captar subas por encima de U$S 158/TN, recomprando la mercadería vendida. En el caso de maíz, no ha habido oportunidad de PUT tradicional, como se vio en soja, por lo que utilizar esta estrategia, nos deja con mejores mínimos a cobrar, y ofrece oportunidad de subas ante falta de mercadería previo a la nueva cosecha 20/21.

Conclusiones: El balance analizado en este informe, tomando el ritmo de ventas de todo el país como ejemplo, será muy diferente del balance de cada agro empresa, y, los volúmenes liquidados a diferentes valores, en pre-cosecha, cosecha y post-cosecha, dependerán de la necesidad de ventas, y planificación comercial, que haya evitado liquidar mercadería en momentos en que los precios encontraban sus pisos más profundos.

Planificar en lugar de reaccionar, es que los compromisos de pagos durante el desarrollo del cultivo, durante la cosecha y en post-cosecha, sean previstos con anticipación, y su cumplimiento sea asegurado con el uso de herramientas comerciales, como precios futuros o las opciones. Planificar en medio de estas subas, es cubrir el saldo de mercadería 19/20, con el uso de herramientas comerciales, y no quedarnos a la espera de más subas, o no tomar decisiones de venta, por falta de destino de las mismas en el corto plazo.

Recordemos también, que el riesgo de una sequía, podría elevar los precios de la cosecha 20/21 y recortar los rendimientos, no siempre en proporciones que compensen y resulten en buenos márgenes, pero el saldo de la 19/20 bien comercializado, podría ser usado de amortiguador ante un quebranto productivo en la 20/21.

Invito a los lectores de estos informes, a realizar sus propios balances, y avanzar en la planificación, minimizando decisiones por reacción para lograr balances que nivelen hacia arriba de la media.

Marianela De Emilio

Ing. Agr. Msc. Agronegocios

[email protected]