Mercado de Granos y Gestión - Por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - La fertilización en Argentina, Brasil y Estados Unidos ¿quien está más amenazado por importaciones de fertilizante? .

Las Rosas Digital

Las Rosas Digital

Estados Unidos abastece al mundo de soja y maíz (y a China) principalmente desde septiembre a febrero, a partir de cuándo Brasil, si todo sale bien en cuestión de clima y logística, sale con soja y maíz temprano. Los precios internacionales se mantendrán sostenidos, en la medida que los pedidos sigan concentrados sobre el país del norte, y Sudamérica inicie su siembra de soja y maíz complicada con falta de agua. Veamos cómo venimos de ventas 19/20 y que perspectivas locales ayudan a tomar decisiones comerciales desde la 19/20 hacia la 20/21.

La comercialización de grano de soja, entre industria y exportación argentina 19/20, viene a un ritmo 10% inferior respecto al año pasado a igual fecha, en volumen se han comprado 3,2 millones de toneladas menos comparado al año pasado a igual fecha. La molienda de enero a julio 2020 fue 1,7 millones de toneladas inferior al año pasado entre estos meses. La exportación de harina de soja en el primer semestre del 2020 fue 1,4 millones de toneladas inferior a la del año pasado en estos meses, exportando un volumen 10% inferior al de 2019. Hay poco interés en acelerar las ventas, ya que la tenencia de soja o harina, es moneda de cambio más segura que el Dólar oficial.

Por el contrario, la comercialización de trigo y maíz 19/20 viene adelantada respecto al año pasado a igual fecha, con un aumento de 2,7 y 3,4 millones de toneladas respectivamente, que representan un aumento del 16% y 11% para trigo y maíz respectivamente.

Si Argentina plantea un escenario de estabilidad macroeconómica de hoy a fin de año (tipo de cambio e inflación), se tomarán decisiones comerciales con el saldo de soja y maíz 19/20 en función de expectativas de liquidez del trigo, soja y maíz 20/21. En la medida que la cosecha se vea disminuida y retrasada en volumen y fecha de siembra respectivamente, se avanzara lentamente con la liquidación del saldo 19/20, para anticipar falta de liquidez futura de la 20/21.

Argentina mira el escenario:

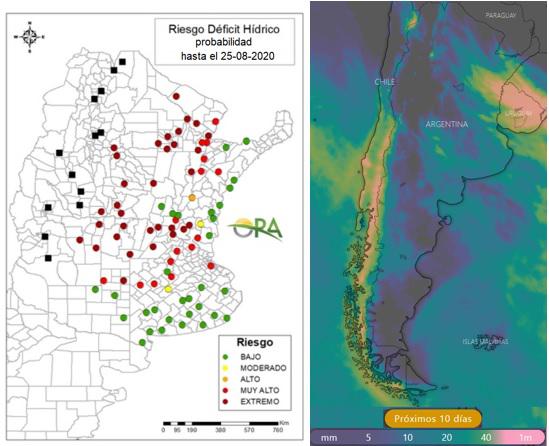

* Climático: En el último mapa de riesgo por déficit hídrico (mapa la izquierda), publicado por la Oficina de Riesgo Agropecuario (ORA), se observa que, salvo el centro y sur de Bs As, este del litoral, y algunos puntos del centro de Santa Fe y noreste de La Pampa, la mayor área agrícola del centro norte del país presenta un riesgo muy alto a extremo de déficit hídrico.

Fuente: Oficina de Riesgo Agropecuario – ORA / Fuente: www.windy.com

Fuente: Oficina de Riesgo Agropecuario – ORA / Fuente: www.windy.com

Vemos además el pronóstico de lluvias para los próximos diez días (mapa a la derecha) al 23 de agosto 2020, en el que se esperan lluvias entre 5 y 20 mm para la zona afectada por escasez de agua.

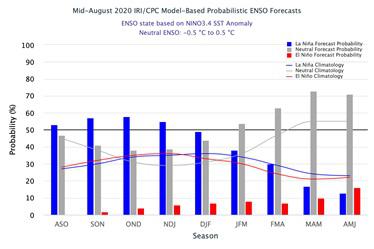

Por último, las proyecciones basadas en la probabilidad de ocurrencia del evento “La Niña” al 19 de agosto 2020, muestran que desde septiembre a diciembre las probabilidades de ocurrencia de “La Niña” son superiores al 50%, mientras que, las de ocurrencia de un evento “Neutro” son del 40% o inferiores.

Fuente: Instituto internacional de investigación para el clima y la sociedad (IRI)

Esto pone en riesgo, que está siendo cuantificado, para la producción 20/21, principalmente para trigo, con pérdidas de potencial de rendimiento, maíz temprano, ya se estima un recorte de 100 mil hectáreas de siembra, y soja de primera.

* Monetario: Con un ritmo devaluatorio 2020 en 35% anual hasta ahora, luego del arreglo de la deuda bajo ley extranjera con los bonistas, que será firmado esta semana, se espera que la devaluación anual no supere el 40% para este 2020.

* Inflacionario: La inflación acumulada a julio 2020 alcanza el 16% anual, según el índice de precios al consumidor a ese mes. Muchos analistas proyectan una escalada inflacionaria hacia los próximos 12 meses, con un tope en 60% anual, que podría no darse en el corto plazo por las medidas tomadas sobre congelamiento de tarifas. Es uno de los condimentos de mayor incertidumbre en el corto plazo, y afectaría costos de estructura y directos que cotizan en PESOS, como fletes y algunos servicios.

* Financiero: Mientras la tasa anual que aportan los plazos fijos en PESOS es del 33% anual, aumenta el volumen de plazos fijos que ajustan por inflación más 1% de ganancia “UVA”, y la búsqueda de financiación con cheques de pago diferido, que cobra un rango de 20 a 30% anual en PESOS para los plazos entre agosto y diciembre 2020.

Aumenta la incertidumbre para el horizonte más allá de diciembre 2020, y esto nos exige gran precisión en las decisiones comerciales y financieras presentes.

DECISIONES COMERCIALES:

* SOJA: El saldo 19/20 a comercializar es del 40% de 49,6 millones de toneladas cosechadas. Los precios de hoy a enero 2021 se mantienen en torno a U$S 245/TN, con pocas probabilidades de bajas ante la retención de mercadería de parte de la oferta, y pocas probabilidades de subas con la cercanía de la cosecha estadounidense, en caso que los volúmenes se mantengan según lo proyectado hasta ahora. En la medida que puedan cubrirse precios en torno a U$S 248-250/TN a enero 2021, y financiar costos en PESOS a tasas inferiores al 30% anual. Un buen manejo comercial de la 19/20 y financiero de la 20/21, podrá amortiguar mermas productivas de rendimiento, que no sean compensadas por aumentos internacionales de precios, recordar que la 20/21 cotiza en torno a U$S 230-235/TN, pero a cosecha, las últimas dos campañas tuvimos picos de bajas hacia U$S 200-210/TN. La amenaza da sequía eleva los futuros de la 20/21, valores que deberían ser cubiertos a futuro, con uso de opciones para dar flexibilidad a la suba.

* MAÍZ: Con 30% de saldo a comercializar de 50 millones de toneladas cosechadas en la 19/20, un cereal cuyo almacenaje y logística está más atado a la inflación que soja, pero cuyo saldo disponible y amenaza de sequía para la 20/21, podría elevar los precios locales por encima de U$S 150/TN, invita a analizar costos de postergación de ventas, y cubrir pisos hacia U$S 150/TN con opciones a la suba hacia fin de año. Los precios futuros de hoy a fin de año, muy planchados en Dólares, podrían bajar con una lluvia de maíz desde Estados Unidos, no obstante, el corto plazo mantiene la incertidumbre hacia un recorte productivo 20/21 en ese país. Al igual que en soja, un buen manejo comercial del saldo 19/20, con un buen manejo financiero de la 20/21, podría mermar el impacto de menores rendimientos de cosecha, que no sean compensados con suba de precios.

* TRIGO: Sin saldo de trigo 19/20 a comercializar, y una cosecha 20/21 amenazada en gran parte del territorio nacional, las ventas adelantadas de la 20/21 alcanzan 3,8 millones de toneladas, de 19 millones proyectadas, que podrían pasar a 18 millones en caso de seguir el déficit hídrico descripto. Comprometer mercadería a cosecha por encima del 30% de lo que se espera producir, en zonas con déficit hídrico, no es recomendable. Con precios a enero en torno a U$S 180/TN, cubrir hasta ese volumen puede ser útil, aunque el adelanto de compras y la amenaza de mermas, podría llevar los precios locales, nuevamente a la zona entre U$S 190-200/TN. Derivar ventas a marzo 2021 nos dan un panorama más claro para darle a este cereal la utilidad de compensar saltos inflacionarios y/o devaluatorios.

Conclusiones: Los precios internacionales se mantendrán en los actuales niveles, en la medida que la demanda siga concentrada sobre Estados Unidos, y que Sudamérica, por retraso de la cosecha y disminución de su volumen 20/21, amenace con ralentizar la disponibilidad de granos.

Con tipo de cambio controlado e inflación reprimida, sin certezas de la duración de estas condiciones, con clima 20/21 que se afianza en “La Niña” para la primavera y entrada del verano, hay que administrar las decisiones comerciales y financieras para acotar los riesgos macroeconómicos y climáticos.

La mejora de precios de la 19/20, permiten mejorar la rentabilidad de la actual campaña, que debe ser analizado al lado de la renta potencial de la 20/21, con posibles recortes de volumen, y precios que aún no se elevan a niveles que compensen dichos recortes. La renta de hoy puede minimizar el impacto de menor renta mañana.

Marianela De Emilio

Ing. Agr. Msc. Agronegocios

[email protected]