Mercado de granos y gestión. Por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Una mirada a los tres gigantes del agro americano, para ver como venimos y que buscar en adelante.

Las Rosas Digital

Las Rosas Digital

La 20/21 arranca con demasiados tras pies, problemas globales, nacionales, en todas las índoles, principalmente la económica y financiera. El mercado de granos, a pesar de estar relacionado con la alimentación, se vio fuertemente afectado, dado que ya venía en un camino bajista. De los tres principales granos, fue el maíz el que sufrió mayores bajas, desde marzo, mes de inflexión para las economías del mundo, tras declararse cuarentenas en gran parte de los países del mundo. Mientras los precios en Chicago bajaron 7% y 8% para soja y trigo respectivamente, el maíz perdió 16% del precio, de manera que fue el cereal más castigado en este tobogán bajista.

Ø Panorama Internacional:

El alto volumen de maíz destinado a etanol, en Estados Unidos, por ejemplo, más de 100 de 300 millones de toneladas que consumen dentro del país, son destinadas a este biocombustible, hace que el precio de este cereal esté altamente relacionado al precio del petróleo. Otro gran indicador de tendencia de precios para el maíz es la actividad económica, por ser usado gran volumen de maíz como forraje para la producción de carnes, cuyo consumo está ligado al poder económico de los consumidores, así, índices bursátiles como el Dow Jones y el SyP500, reflejan la caída o recuperación de la economía tanto en Estados Unidos, como en el resto de países vinculados comercialmente.

Por tanto, así como las bajas también las subas aportan a la recuperación de precios, esto podemos verlo en los siguientes gráficos, donde, entre marzo y abril se mostraron los mayores desplomes de precios y luego alzas, ante la reactivación económica post cuarentenas.

Fuente: www.finviz.com

Fuente: www.finviz.com

Se observa al maíz Chicago con una recuperación después de abril, pero a fines de junio perdió parte de esas subas, debido a los volúmenes de maíz disponibles en el mundo, y las proyecciones productivas para la 20/21.

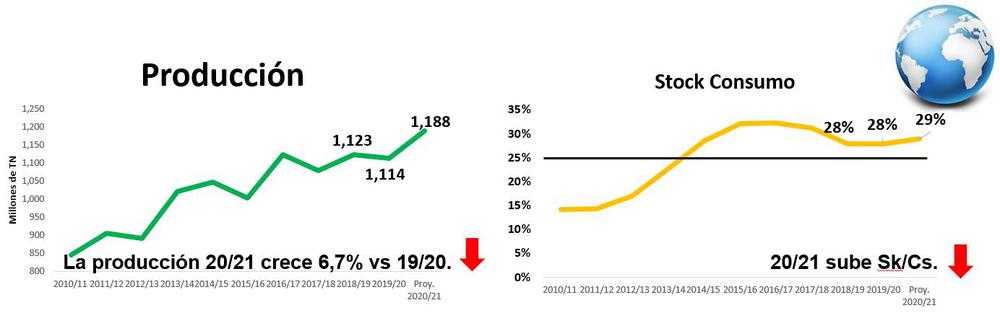

En los siguientes gráficos podemos ver la evolución de la producción mundial de maíz, según el último informe del Departamento de Agricultura de Estados Unidos (USDA), donde se proyecta para el maíz 20/21 una cosecha 6,7% superior a la 19/20, y la relación stock/consumo subiendo del 28 al 29%, dando una señal bajista a los mercados internacionales, principalmente por la cosecha de maíz 20/21 esperada en Estados Unidos, estimada en 406 millones de toneladas, 60 millones superior a la cosecha 19/20, récord histórico de lograrse.

Fuente: Junio 2020 - World Agricultural Supply and Demand Estimates - USDA

Fuente: Junio 2020 - World Agricultural Supply and Demand Estimates - USDA

Con estos datos, el panorama de precios internacionales se ve muy bajista, pero, en un mundo donde Estados Unidos y China protagonizan un gran capítulo de “Juego de Tronos” (Game of Thrones), tenemos que mirar más allá de los datos, y ver que, así como Estados Unidos es el primer productor, consumidor y exportador mundial de maíz, China es el segundo productor y consumidor mundial de este cereal, y que, gran parte del stock mundial de maíz está en manos de China, pero también que este país podría salir a comprar maíz, o productos derivados del maíz, aprovechando los bajos precios internacionales, y esto cambiar la tendencia de precios. Se han hecho anuncios de posibles compras de China de etanol y DDGs (burlanda), ante la oportunidad de precios bajos.

Por último, la carne bovina de engorde a corral y la porcina, dos grandes consumidores de maíz, han recuperado parte de sus bajas entre marzo y abril, pero Estados Unidos acumula stock de cabezas, que no puede enviar a sacrificio, por trabas logísticas de la cadena de procesamiento y suministro, debido al efecto de la cuarentena en ese país, lo que empuja los precios a la baja en el corto plazo.

Ø Panorama Local:

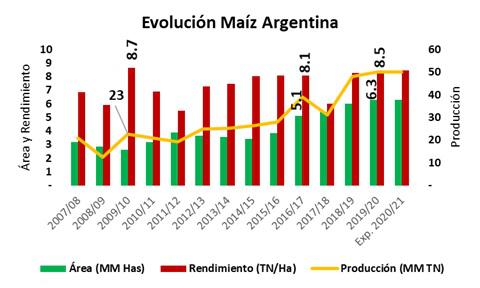

A nivel local hemos tenido una gran evolución en cuanto a superficie de siembra los últimos años. Sin embargo, si vemos los rendimientos promedios del país, se observa que, desde la última década, no han dado un salto productivo, que lo lleve a superar los 90 qq/ha, por lo que todo el crecimiento de producción se debe a crecimiento de área, y no a la productividad por hectárea. Esto limita la ecuación del maíz, limites que se correrán según la adopción tecnológica ofrecida y demandada a nivel país.

Para este año se esperan lluvias por debajo de lo normal durante inicios de primavera, lo que podría limitar la siembra de maíz temprano, y elevar la siembra de tardío, o, en el peor de los casos, resignar superficie de maíz y destinarla a otro cultivo, soja, sorgo, etc.

Fuente: Elaboración propia en base a datos de la Bolsa de Cereales de Buenos Aires.

Fuente: Elaboración propia en base a datos de la Bolsa de Cereales de Buenos Aires.

Esto pone la proyección 20/21 de 50 millones de toneladas, en duda, y a nivel local, sobre todo para maíz temprano, posibles subas de precios.

Más del 80% del maíz para grano de Argentina se destina a la exportación. El 83% del maíz 18/19 fue exportado, 40 millones de toneladas, y, a la fecha, llevamos exportadas 26 millones de toneladas, equivalente al 52% de la producción estimada para la 19/20, vale aclarar que el año pasado a igual fecha, el nivel de ventas a la exportación era del 49% de la cosecha, con la diferencia que nos acercábamos a una cosecha estadounidense fallida, mientras ahora nos acercamos a una cosecha récord del país del norte. La gran proporción de maíz destinado a la exportación, junto con Ucrania, únicos países que exportamos más del 80% de lo que producimos, nos hace dependientes de la exportación y de los precios internacionales, una gran materia pendiente para generar condiciones de agregado de valor a nivel local.

Ø Tendencia de Precios:

A nivel internacional, se espera un mercado lateral alcista, con fuertes reacciones ante señales de aumento en la demanda de maíz, etanol o DDGs, principalmente de parte de China, lo que en el corto plazo puede dar oportunidad de subas. A nivel local, el corto plazo necesita físico para cumplir compromisos, y reaccionará con mejor oferta de precios, ante la resistencia del productor para vender. Los precios futuros son muy bajos, y tienen posibilidades de subas en el corto plazo, que habrá que aprovechar.

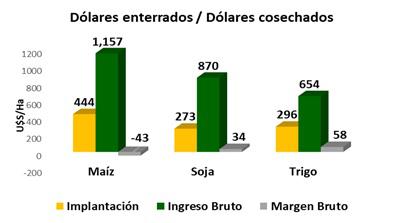

Ø Gestión: En el gráfico se indica el costo de implantación, el ingreso bruto y margen bruto por hectárea de los tres cultivos principales, según tecnología y rendimientos medios de zona núcleo maicera, y según precios futuros MATBA de la cosecha 20/21.

Vemos que el cultivo más costoso en U$S/Ha es maíz, le sigue trigo y luego soja, no se considera para ninguno de ellos problemas de malezas resistentes.

El ingreso bruto se obtiene multiplicando los rendimientos estimados, 90 qq/ha de maíz temprano, 40 qq/ha de soja de primera y 40 qq/ha de trigo, por los precios futuros MATBA-ROFEX de cosecha de cada cultivo, maíz abril 2021, soja mayo 2021 y trigo enero 2021, al 26-06-2020. Nuevamente vemos que el mayor Ingreso Bruto lo brinda el maíz, en segundo lugar, la soja y luego trigo.

Por último, el margen bruto, considerando costos totales de producción (implantación, comercialización, cosecha y alquiler de 16 qq/ha de soja), resulta ser negativo para maíz y positivo para soja y trigo, este último logra el mayor resultado.

Los márgenes son distintos cuando se pesifican los costos de implantación al tipo de cambio actual, junio 2020, y el ingreso bruto 20/21 al tipo de cambio futuro, abril 2021, logrando el famoso efecto de licuar costos por devaluación. Considerando que 37% de los costos directos (implantación + comercialización + cosecha + alquiler) corresponde a costos de implantación, mientras en soja es el 33%, puede decirse que, entre estos dos cultivos de verano, maíz es el que da oportunidad de licuar mayor proporción de costos a cosecha.

En un año de gran incertidumbre global y local, donde el contexto local en torno al tipo de cambio no brinda horizonte más allá de julio, el margen bruto no llega a ser la prioridad, sino más bien la cantidad de Dólares que podamos trasladar desde la siembra (Dólares enterrados) hasta la cosecha (Dólares cosechados), por lo que, a pesar de todas las complicaciones para financiarse, adquirir insumos (principalmente fertilizantes), o almacenar la producción de modo seguro a cosecha, buscar enterrar la mayor cantidad de Dólares posibles, llega a ser una alternativa de resguardo de valor, que permite atravesar la coyuntura local, con perspectivas menos inciertas hacia el año que viene.

Para que este resguardo de valor se transforme en un tipo de Bono en Dólares para el productor, es necesario ampliar el uso de herramientas de gestión, a fin de enterrar y cosechar Dólares, evitando la descapitalización que un salto devaluatorio representa para quienes quedan en PESOS.

Las herramientas de gestión para lograrlo son:

* Herramientas Financieras para cerrar costos productivos al tipo de cambio actual, con tasas de interés en PESOS inferiores al 30% (tarjetas agro, cheques de pago diferido abalados por Sociedades de Garantía Recíproca, canje cereal con descuentos por pago en efectivo, etc.).

* Herramientas Comerciales para mejorar el precio de venta del saldo de cosecha actual 19/20, así como proteger el precio de cosecha 20/21, cuando el mercado llegue a U$S 130-140/TN, con coberturas flexibles a la suba en el MATBA.

* Alternativas de almacenamiento y seguros para proteger la cosecha en sí misma, a fin de minimizar riesgos, desde el vandalismo al cumplimiento de pagos de mercadería entregada.

CONCLUSIONES: El maíz es el cereal de verano que nos permite trasladar mayor cantidad de Dólares de siembra a cosecha, pudiendo captar subas de precio y tipo de cambio. El plano internacional muestra un piso de precios que se resiste a profundizar e incertidumbre alcista, mientras el plano local muestra incertidumbre que puede jugar a favor o en contra, poniéndonos a jugar a la defensiva. Esto requiere de una mirada que sobrepase la coyuntura, y tomar decisiones basadas en alternativas al alcance de quienes se dispongan a aprender a usarlas y ponerlas en práctica.

Marianela De Emilio

Ing. Agr. Msc. Agronegocios

[email protected]