Conocé los plazos y excepciones para recuperar tu dinero en Argentina tras una compra no presencial, según explica el abogado Ulises Bonetto.

Las Rosas Digital

Las Rosas Digital

Salvo algunos picos de precios entre mediados de 2007 y 2014, el precio internacional del trigo se ha sostenido en un rango entre U$S 150 y 180/TN, tocando mínimos en segundo semestre de 2016. Una de las razones de no escalar a mayores precios, es la cifra de abundante stock mundial de este cereal, debido a un aumento en la producción mundial proporcionalmente mayor que el aumento del consumo global. Esto se observa en la conocida relación stock/consumo mundial, que, desde 2016 supera el 35%, y para la actual 19/20 se estima en 39%.

La pregunta que podemos hacernos es ¿porque los precios del trigo, cereal que tiene la mayor relación stock/consumo de los tres principales granos, son los más sostenidos, en medio de una crisis económica global, que causó precios mínimos en la mayoría de los commodities?

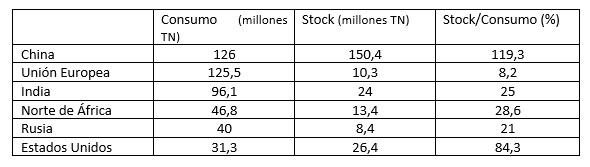

Para responder, veamos donde se encuentra concentrado el famoso gran stock final mundial tan abundante, según las cifras publicadas por el último informe de oferta y demanda mundial de granos del USDA. En el siguiente cuadro se considera el nivel de consumo estimado para la presente campaña 19/20 de los principales consumidores de trigo del mundo, su stock final y su relación stock/consumo: Con el stock final mundial estimado para la 19/20 en 293 millones de toneladas, vemos que más de la mitad del mismo se encuentra en China, lo que no necesariamente significa que está disponible a nivel global, principalmente por ser este país el principal consumidor de trigo del mundo, y no proveer a la exportación más de 1 millón de toneladas al año. Vemos que, mientras China tiene una relación Stock/consumo de 119,3%, es decir que tienen almacenado más del total que consumen en un año, la Unión Europea, segundo gran consumidor de trigo del mundo, solo tiene reservas que representan el 8,2% de lo que consumen anualmente. Esto muestra por qué el mercado de trigo es frágil, a pesar de su gran relación stock/consumo mundial.

Con el stock final mundial estimado para la 19/20 en 293 millones de toneladas, vemos que más de la mitad del mismo se encuentra en China, lo que no necesariamente significa que está disponible a nivel global, principalmente por ser este país el principal consumidor de trigo del mundo, y no proveer a la exportación más de 1 millón de toneladas al año. Vemos que, mientras China tiene una relación Stock/consumo de 119,3%, es decir que tienen almacenado más del total que consumen en un año, la Unión Europea, segundo gran consumidor de trigo del mundo, solo tiene reservas que representan el 8,2% de lo que consumen anualmente. Esto muestra por qué el mercado de trigo es frágil, a pesar de su gran relación stock/consumo mundial.

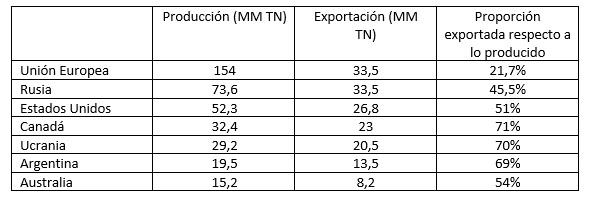

Veamos ahora quienes son los principales exportadores del mundo, y que proporción de su producción total exportan: La relación stock/consumo de estos siete países va de 1 a 26 millones de toneladas, es decir que, de los principales exportadores del mundo, no se dispone de suficiente volumen para suplir un quebranto productivo en caso que lo hubiera.

La relación stock/consumo de estos siete países va de 1 a 26 millones de toneladas, es decir que, de los principales exportadores del mundo, no se dispone de suficiente volumen para suplir un quebranto productivo en caso que lo hubiera.

La segunda pregunta que podemos hacernos es ¿Argentina tiene oportunidad de seguir fortaleciendo la producción local de trigo en medio de este escenario?

Vemos que Argentina exporta el 70% de lo que produce, y, considerando el volumen mundial exportado en 183 millones de toneladas para la presente campaña 19/20, Argentina aporta el 7,4% de este volumen, y se espera un aumento en la demanda mundial de trigo, ante estos meses de confinamiento, en los que muchos alimentos alternativos han dejado de consumirse, por falta de suministro o de ingresos económicos para comprarlos. Esto pone a nuestro país, y al resto de los exportadores de este cereal, en un rol más relevante que de costumbre, ante un mundo en emergencia económica.

Pasemos de lo global a lo local, y veamos cómo viene nuestro país en la evolución de superficie y producción de trigo los últimos años:

La superficie de siembra ha crecido ininterrumpidamente durante las últimas cuatro campañas, se proyecta que para la 20/21 se sostenga la siembra de 6,6 millones de hectáreas y, con rendimientos promedio de 29-30 qq/ha, el volumen cosechado sea semejante al del año pasado. Con lo que podrían sostenerse 12 millones de toneladas destinadas a la exportación.

Aún se está definiendo el área de siembra, y será determinante la reposición de agua en los perfiles de suelo en zonas productivas, así como los pronósticos estacionales, que por ahora anuncian entre 30 y 40% de probabilidades de año “La Niña” a partir de agosto, aumentando hacia fin de año, esto será motivo de análisis en las planificaciones productivas región por región, lote a lote.

Conclusiones: En el inicio de la toma de decisiones de la siembra otoño-invernal, en un año que no tiene nada de normal, y con el mercado de trigo mostrando buen comportamiento a nivel internacional, conociendo nuestro rol exportador, es importante hacer planteos de inversión tranquera adentro, así como propiciar una comercialización clara tranquera afuera, donde las reglas de juego incentiven la apuesta a mayor o igual superficie de siembra, con buen nivel tecnológico, para lograr productividad.

Las condiciones globales están dadas, hay mucho trigo en el mundo, pero no para todo el mundo, por lo que hoy tener trigo en nuestra propiedad es bailar con la más linda, y para que esto continúe, es fundamental planificar producción y comercialización. Con precios a cosecha que superan los U$S 170/TN, tomar decisiones usando herramientas comerciales que aporten flexibilidad a estos valores, protegiendo pisos, y dando oportunidad de captar subas, en caso que la temperatura del mercado se encamine a la suba más adelante.

Marianela De Emilio

Ing. Agr. Msc. Agronegocios

[email protected]