Estrategias frente a la incertidumbre: El desafío de producir con costos en alza y mercados volátiles

Las Rosas Digital

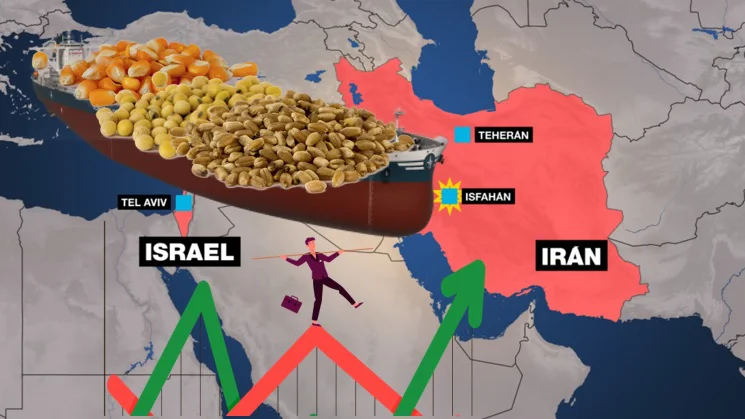

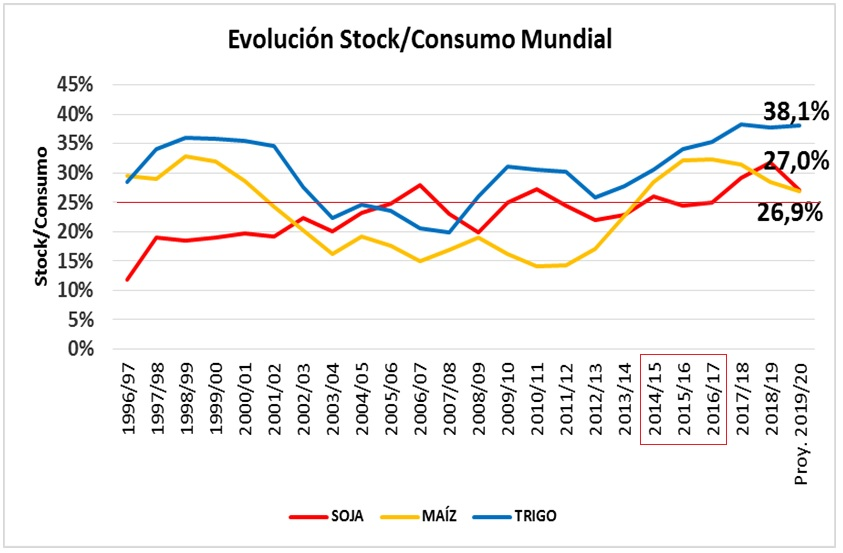

Opinión23 de marzo de 2026Mónica Ortolani analiza cómo la guerra impacta en los insumos, destaca una gestión “quirúrgica” y herramientas para cuidar la rentabilidad. (El informe se hizo antes del anuncio de Trump sobre Irán).