Las Rosas Digital

Opinión09 de diciembre de 2025Por Mónica Ortolani - La falta de planificación en la sucesión agropecuaria pone en riesgo la continuidad del negocio y la armonía familiar. La clave es conversar hoy. Profesionalización de la gestión y roles claros evitan conflictos.

Las Rosas Digital

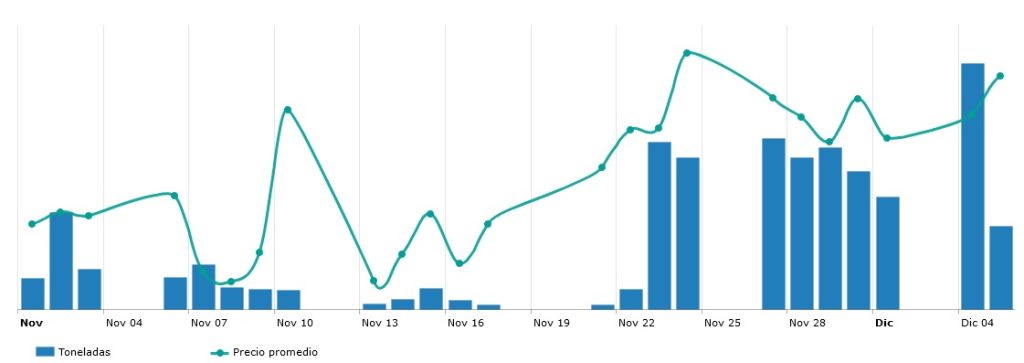

Opinión12 de diciembre de 2025Mercado de Granos, por Marianela De Emilio; Ing. Agr. Msc. Agro negocios - Mirando los precios ante las novedades de esta semana (baja de retenciones), para avanzar en las decisiones comerciales

Las Rosas Digital

Cultura12 de diciembre de 2025por Isidoros Karderinis, desde Atenas - Nacido en Quíos en 1925, Mikis Theodorakis es la figura más importante de la cultura y música griega moderna. Su vasta obra y prestigio internacional así lo consagran.

Las Rosas Digital

Policiales18 de diciembre de 2025La policía de la UR III secuestró armas y drogas tras una serie de operativos ordenados por la justicia de Cañada de Gómez por incidentes deportivos.