Proyecciones en soja, stock y precios a cosecha

El informe de Oferta y Demanda Mundial de Granos de febrero 2024, publicado por el USDA el jueves pasado, ajustó volúmenes proyectados de producción de soja y maíz para el mundo, con foco en Sudamérica. También las Bolsa de Cereales y la Compañía Nacional de Abastecimiento de Brasil (CONAB) hacen sus propios ajustes sobre Argentina y Brasil respectivamente. Dado que Brasil presentó más complicaciones que Argentina en la presente campaña, por falta de precipitaciones y altas temperaturas en zonas productivas de Mato Groso y excesos de lluvias en zonas del Sur de Brasil, las miradas estuvieron puestas sobre la actualización de estas proyecciones.

En octubre de 2023 el USDA proyectó para Brasil 163 millones de toneladas de soja 23/24, mientras la CONAB proyectaba 162,4 millones. Mes a mes ambos organismos fueron recortando la proyección para Brasil, llegando a febrero 2024 con 156 millones de toneladas según el USDA y 149,4 millones según CONAB, es decir, USDA recortó 7 millones de toneladas mientras CONAB recortó casi el doble, 13 millones. La actual diferencia entre la proyección de Brasil y Estados Unidos, de 6,6 millones de toneladas, podría resultar en futuros ajustes del USDA, si CONAB fuera más preciso en sus proyecciones, y podría frenar parcialmente las bajas que han tenido lugar en el mercado local e internacional de soja.

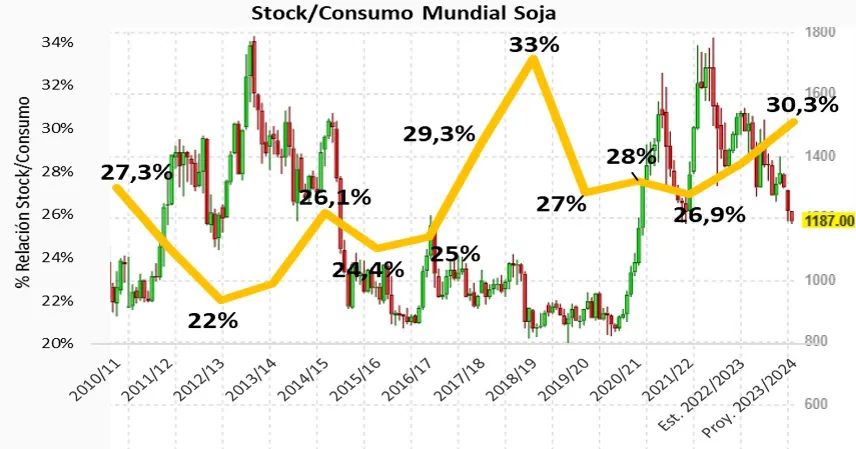

La proyección de cosecha mundial de soja 23/24 solo se redujo en 1,3 millones de toneladas entre octubre 23 y febrero 24, por ajustes de mayor producción de parte de Estados Unidos y Argentina, que compensan parcialmente los recortes de Brasil. La proyección de consumo y stock final mundial de soja no tuvieron grandes variaciones mensuales, y el indicador stock/consumo mundial resulta en 30,2%, muy por encima de las proporciones alcanzadas las últimas cuatro campañas, entre 27% y 28%. Si fuera recortada la producción de Brasil en 6 o 7 millones de toneladas, y estos recortes resultaran en menor stock final mundial, la relación stock/consumo podría volver a proporciones de 28%, lo que sostendría levemente los precios de mayores bajas a cosecha.

Los precios futuros internacionales de soja 23/24 rondan U$S430-440/TN y los locales U$S 280-290/TN, con recortes de U$S -60/TN en Chicago y Argentina desde octubre hasta ahora. En la medida que la cosecha se afiance tanto en Argentina como en Brasil, y la demanda no se reactive, la relación stock/consumo podrían sostenerse en torno a 30% y los precios ceder por debajo de U$S 400/TN en Chicago y de U$S 260/TN para Argentina, precios que no sorprendían y hasta eran considerados como buenos durante 2018 y 2019, años con relación stock/consumo entre 29% y 33%, como se observa en el gráfico.

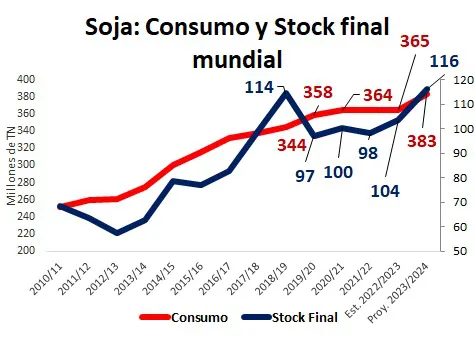

Considerando una demanda mundial (Consumo) 23/24 que crecería 18 millones de toneladas, respecto de la producción que aumentaría 20 millones, sumado a menor consumo de soja 22/23 a nivel mundial, se proyecta que el stock final mundial 23/24 crecería 12 millones de toneladas, llegando a volúmenes similares a los de la campaña 18/19, campaña atravesada por precios muy inferiores a los actuales.

A nivel local, hay expectativa respecto de la cosecha y las divisas que entrarían en mayo 24. Sin embargo, no es prudente proyectar una entrada de Dólares en proporciones semejantes a la de la cosecha en forma inmediata, dado el ritmo de venta de los productores, que se ve más o menos motivado a liquidar según los precios a cosecha y obligaciones a cumplir. El año pasado, atravesado por una sequía en Argentina, que trajo un volumen de cosecha local inferior a la mitad respecto de los años anteriores, mostró ventas acumuladas a mayo 23 que alcanzaron 7,5 millones de toneladas, 35% de la producción 22/23, siendo la comercialización restante de la cosecha reactivada a partir de septiembre 23.

Dado que los compromisos financieros del sector agrícola en la presente campaña son altos, por obligaciones renegociación de deudas de la campaña anterior, es posible que el nivel de liquidaciones a mayo alcance o supere la proporción registrada el año pasado, pero no mucho más que el 40% del total. Así, de una cosecha proyectada en 52 millones, de toneladas, según la Bolsa de Cereales de Buenos Aires, podrían liquidarse 35-40% a mayo, es decir, 18 a 20 millones de toneladas, a mediados de febrero 24 se han comercializado en forma anticipada más de 5 millones de toneladas, por lo que sumar 13 a 15 millones más a cosecha es probable. Considerando un valor de exportación para la nueva cosecha de U$S 410/TN, el ingreso de divisas a mayo alcanzaría, de no mediar más recortes de precios internacionales, entre U$S 7 y 8 mil millones de parte de la soja y el complejo oleaginoso.

Por último, recordar que a mediados de febrero hay menos de un millón de toneladas de soja 23/24 comercializada en forma anticipada con precio, y que las potenciales bajas, ante una oferta que ingresa al período final de incertidumbre climática, de parte de Sudamérica, es grande. Considerar proyecciones de cosecha tranquera adentro, así como riesgo productivo a cosecha, por exceso de lluvias entre abril y mayo, que dificulten el avance de cosecha y recorten calidad de soja argentina. Avanzar en el nivel de cobertura de precios para los volúmenes que deban ser liquidados a cosecha, evitando recortes adicionales de precio por presión de cosecha dentro de dos meses.

Conclusiones: Los volúmenes de producción de soja crecen a mayor ritmo que el consumo mundial, so la oferta sudamericana se afianza, el stock mundial crecerá en proporciones que permite a la demanda mundial estar tranquila respecto al abastecimiento de esta oleaginosa, y ofrecer precios cada vez más bajos. Los antecedentes de campañas anteriores a estos volúmenes mundiales muestran precios muy inferiores a los actuales, es decir, hay potencial de continuidad de bajas, a menos que la demanda se reactive o los recortes de Brasil superen a los proyectados hasta ahora. Se ratifica la importancia de no quedar expuestos al mercado con el total de la cosecha, y utilizar coberturas de precio para una proporción de lo que se proyecta liquidar a cosecha.

Marianela De Emilio

Ing. Agr. Msc. Agro negocios